Kas kaimiņvalstīs izdevies labāk?

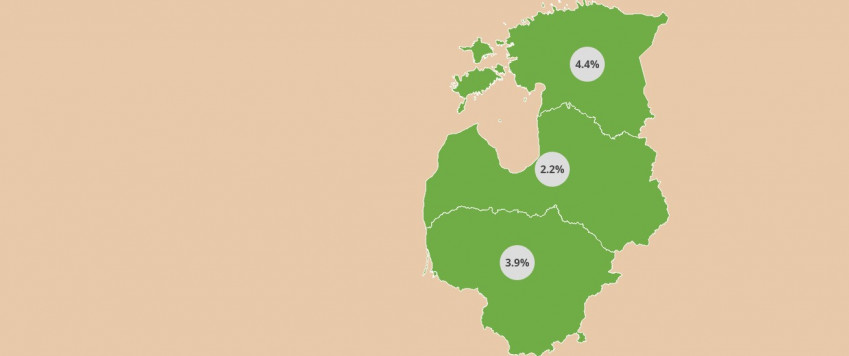

Līdzās ziņai par Latvijas ekonomikas 2.2% izaugsmi 2019. gadā uzmanības vērta ir kaimiņvalstu gandrīz divreiz straujāka izaugsme pērn – Lietuvā 3.9% un Igaunijā 4.4%.

Latvijas izaugsmes būtiskā bremzēšanās uz globālās un eiro zonas izaugsmes vājināšanās fona ir saprotama. Taču rodas jautājums – vai kaimiņvalstīs kaut kas izdevies labāk?

Baltijas valstīs bijis gana atšķirīgs eksporta un investīciju sniegums. 2019. gadā eksporta izaugsme, it īpaši preču eksporta izaugsme, Latvijā knapi noturējusies virs ūdens, savukārt Lietuvā un Igaunijā eksporta attīstība bija sekmīga. Līdztekus vārgajam eksporta sniegumam arī investīciju dinamika Latvijā bija kūtra iepretim spēcīgai investīciju aktivitātei kaimiņvalstīs.

Visas trīs Baltijas valstis ir mazas, atvērtas ekonomikas, kuru eksporta un investīciju dinamiku būtiski ietekmē procesi ārpus valsts robežām Kopumā ārējās vides nenoteiktība visas Baltijas valstis skar līdzīgi – padara ekonomikas izaugsmi lēnāku, tomēr katras valsts tautsaimniecībā ir kādas tai raksturīgas nianses. Šajā rakstā pievērsīšos atsevišķām jomām, kas atšķirībā no kaimiņvalstīm nelabvēlīgi skārušas Latvijas izaugsmi, t.i., koks, transports un finanšu sektors.

1. attēls. IKP pārmaiņas Baltijas valstīs 2019. gadā un EK prognoze* 2020. gadam (% pret iepriekšējo gadu)

* Prognoze – raksta aizpildījums.

2. attēls. IKP izlietojuma komponentu pārmaiņas Baltijas valstīs 2019. gadā (% pret iepriekšējo gadu)

Latvijas ekonomiku "grauzis" meža kaitēklis

Situācijā, kad atsevišķos preču segmentos vai atsevišķās valstīs vērojami kādi specifiski apstākļi, eksporta sniegums būs atkarīgs no eksporta struktūras. Pērn preču eksporta struktūra produktu dalījumā nebija labvēlīga Latvijai. Katrai Baltijas valstij eksporta struktūrā dominē kāda grupa, aizņemot ap piektdaļu, – Lietuvai tie ir minerālie produkti, Igaunijai – mašīnas un iekārtas. Latvijas preču eksportā dominē koksne, un šai nozīmīgajai apstrādes rūpniecības un eksportprecei 2019. gadā bija nelabvēlīgi apstākļi. Latvijas iekšzemē ražoto eksporta preču struktūrā koksnes īpatsvars ir izteikti lielāks nekā kaimiņiem. 2018. gadā tas sniedza būtisku pozitīvu pienesumu mūsu eksporta izaugsmē, savukārt pērn pieprasījuma kritums Skandināvijā un Apvienotajā Karalistē un kaitēkļu izraisīts netipiski liels piedāvājuma palielinājums reģionā veicināja izteikti nelabvēlīgu cenu attīstību koksnes segmentā. Varētu teikt, ka šoreiz Latvijai kritusi neveiksmīgā loze. Bet šī situācija arī atgādina, ka paļaušanās uz viena sektora vilkmi nav ilgtspējīga attīstības stratēģija.

3. attēls. Iekšzemē ražotā eksporta struktūra Baltijas valstīs 2019. gadā (% no kopējā)

Nedienas Latvijas ostās un dzelzceļā iepretim kāpumam Lietuvā

Latvijā un Lietuvā transporta pakalpojumu eksports ir ekonomikā nozīmīgs sektors (abās ap 7% no iekšzemes kopprodukta (IKP)), kas lielākoties balstās uz kravu pārvadājumiem (Igaunijā tie nav tik nozīmīgi). 2019. gadā[1] Lietuvā transporta pakalpojumu eksporta plūsmu sniegums bija ievērojami veiksmīgāks (21% pieaugums) iepretim vien 5% pieaugumam (t.sk. dzelzceļa un jūras transporta pakalpojumos – kritums) Latvijā. Lai gan abas valstis skar jau pirms vairākiem gadiem Krievijā pieņemtais politiskais lēmums pakāpeniski pārorientēt kravas uz savām ostām, tomēr Lietuvai izdevies noturēt kravu tirgus daļas Baltijas jūras ostās iepretim sarukumam pie mums. Šī gada sākumā piedzīvotais izteikti lielais kravu plūsmu kritums Latvijā un izziņotie plāni transporta nozarē samazināt darbinieku skaitu nerada pamatu pozitīvākai izaugsmei Latvijā šogad.

4. attēls. Kravas Baltijas jūras ostās (2008=100 un % no kopējām kravām)

Finanšu sektora pārkārtojumi īstermiņā negatīvāk skāruši Latvijas ekonomiku

Investīciju plūsmas visbūtiskāk varēja ietekmēt ārējās vides neskaidrība un gan uzņēmēju, gan banku piesardzība par nākotnes attīstību. Tomēr ārējie apstākļi ir ekonomikām kopīgi. Cīņa ar naudas atmazgāšanu un stingrāku prasību ieviešana ir globāls process un patlaban gandrīz katras Eiropas valsts dienaskārtībā, taču Latvijā vēsturiski veidojusies ārvalstu klientu apkalpošanas niša tautsaimniecībā bija nozīmīgāka, un Latviju asāk skāra arī starptautiskie novērtējumi šajā jomā, kas prasīja aptverošu rīcību finanšu sektora sakārtošanā. Latvijas paveiktais (t.sk. izvairīšanās no iekļūšanas "pelēkajā" sarakstā) dod labvēlīgāku investīciju vidi ilgtermiņā. Taču 2019. gadā Latvijā finanšu nozare ar 8% sektora pievienotās vērtības kritumu vilka tautsaimniecības izaugsmi uz leju. Turpretī Lietuvā un Igaunijā finanšu sektors pērn piedzīvoja 3-11% izaugsmi. Jāatzīmē, ka Latvijas pakalpojumu eksporta struktūrā finanšu sektors bija nozīmīgāks nekā kaimiņvalstīs. Turklāt Latvijā jau ilgstoši pastāvošās strukturālās problēmas (Latvija atpaliek no Baltijas kaimiņvalstīm vairākās jomās, piem., augsts ēnu ekonomikas īpatsvars, tiesu sistēmas neefektivitāte strīdu risināšanā, straujš ekonomiski aktīvo iedzīvotāju skaita sarukums u.c.) bremzē kreditēšanas izaugsmi. Vienlaikus ir pastiprinājusies arī banku piesardzība risku uztverē, kas rezultējusies vājā kreditēšanā, ierobežojot finansējuma pieejamību Latvijas tautsaimniecībā.

5. attēls. Finanšu pakalpojumu eksports 2015. un 2018. gadā; par Latviju dati arī par 2019. gada trīs ceturkšņiem (% no pakalpojumu eksporta)

6. attēls. Banku iekšzemes kredīti* (% pret iepriekšējā gada atbilstošo periodu)

* Bez kredītiem valdībai, izslēdzot norakstīto kredītu, valūtas kursu svārstību, pārklasifikāciju un citu vienreizējo efektu ietekmi.

Kā tālāk?

Prognozes par šo gadu joprojām norāda uz zemu ekonomikas pieaugumu – būtisks uzlabojums nav gaidāms. Investīciju lēmumi saglabāsies piesardzīgi ārējā fona dēļ. Vēl pagājušā gada nogalē šķita, ka eksports šogad varētu atsperties nedaudz straujāk nekā pērn, jo ārējā vidē bija vērojama trausla, bet stabilizācija. Taču pašlaik atkal jaunu nedienu dēļ ekonomikas bremzēšanās aprises gan Ķīnā, gan arī Eiropā kļūst neizbēgamākas, kas ietekmēs pieprasījumu pēc Latvijas precēm. Latvijai nav daudz sviru pret koronvīrusu vai breksita politiķu viedokli par vienošanās ar Eiropas Savienību (ES) nosacījumiem, tāpēc vērts fokusēties uz Latvijas pārkārtojumiem. Latvijas institūciju iesaiste, piemēram, finanšu sektora vai ostu pārkārtojumos rādīja, ka pat īsā laikā var panākt vēlamo virzību.

Atvērtu ekonomiku izaugsmei būtiskā ārējā vide saglabājas neskaidra, tāpēc Baltijas valstu izaugsmes iespējas šogad vērtētas līdzīgi – nedaudz virs 2% visās Baltijas valstīs. Vai tas, ka kaimiņam neklājas labāk, varētu liecināt, ka viss nostājies savās vietās? Nē, tā ir slikta ziņa Latvijai no ārējā pieprasījuma puses – kaimiņvalstis ir galvenie eksporta noieta tirgi Latvijai. Kāda neveiksmīgāka gada cena Latvijai ir lēnāka ienākumu konverģence jeb tuvināšanās vidējam ES labklājības līmenim. IKP uz iedzīvotāju (pēc pirktspējas paritātes) Latvijā jau 2018. gadā bija zemāks nekā kaimiņvalstīs – Latvijā 68.9% no ES vidējā, bet Lietuvā un Igaunijā attiecīgi 80.2% un 81.6%.

Iepriekš minētās jomas – finanšu apkalpošana un tranzīts – iepriekšējos Latvijas attīstības plānos bija minētas kā eksportspējīgas nozares ar potenciālu attīstīties. Taču tagad Latvija kā reģionālais finanšu centrs svītrots no dienaskārtības, šā gada janvārī kravu kritums ostās un dzelzceļā mērāms divciparu skaitļos. Koksnes segments atkopsies, un tajā vērojama virzība uz augstākas pievienotās vērtības ražošanu. Tomēr globālo cenu svārstību ietekme pastāvēs neatkarīgi no mums. Tādējādi valsts ieguldījumi cilvēkresursu kvalitātes uzlabošanā, inovācijās un radošumā ir skaidrāks attīstības ceļš nekā diskriminējoša veiksmīgu prioritāro nozaru uzminēšana. Turklāt, valstij esot tuvāk attīstīto valstu labklājības līmenim, ienākumu turpmāks kāpums ir vairāk atkarīgs no investīcijām cilvēkkapitālā un inovācijās.

[1] Maksājumu bilances dati par trīs ceturkšņiem.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti