3 padomi, kā nepārmaksāt par hipotekāro kredītu

Pēdējā laikā arvien biežāk dzirdamas pozitīvas ziņas par hipotekāro kreditēšanu Latvijā. Pēc ilgstošas stagnācijas izsniegto hipotekāro kredītu apjoms jau vairākus ceturkšņus pieaug straujāk nekā valsts ekonomika. Arī kredītu procentu likmes ir samazinājušās. To nosaka gan EURIBOR likmju kritums, gan arī zemākas pievienotās procentu likmes (likmes daļa virs EURIBOR, ko aizdevējs klientam nosaka individuāli). Ja vēl 2020. gadā vidējā pievienotā procentu likme hipotekārajiem kredītiem bija 2.3 %, tad 2024. gada izskaņā tā bija ap 1.5 % un tikai retajam pārsniedza 2 %. Eiro izteiksmē starpība starp 1.5 % un 2.3 % pievienoto procentu likmi 100 tūkstošus eiro lielam kredītam, kas izsniegts uz 20 gadiem, nozīmē procentos samaksāt līdz pat 10 tūkstošiem eiro mazāk.

Tās ir labas ziņas ne tikai tiem, kuri vēl plāno nekustamā īpašuma iegādi vai būvniecību, bet arī esošajiem kredītņēmējiem, kuriem rodas iespējas saņemt izdevīgākus nosacījumus esošajā bankā vai pārkreditēties pie cita aizdevēja. Un šeit nav stāsts par pāris kredītiem. Mūsu aplēses liecina, ka teorētiski kredītu pārfinansēšana būtu finansiāli izdevīga lielai daļai hipotekārā kredīta ņēmēju Latvijā. [1]

Kā nepārmaksāt par hipotekāro kredītu?

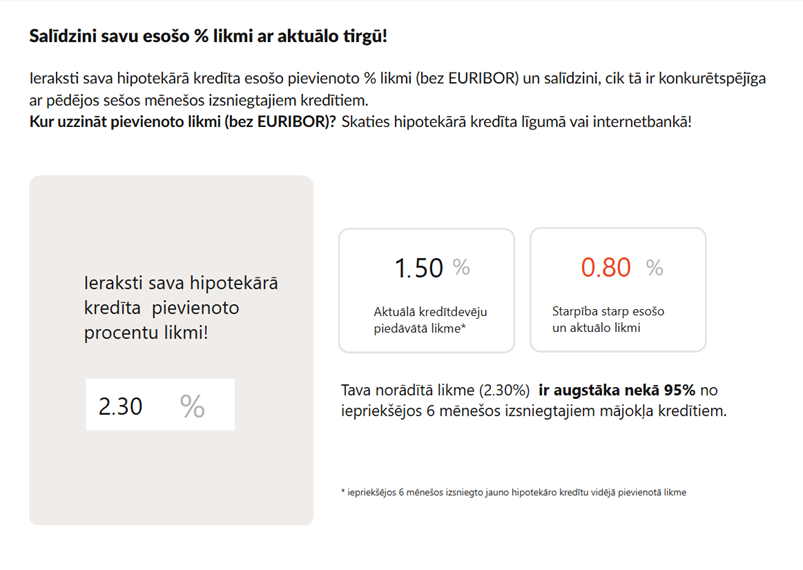

1. Vispirms noskaidro, vai tava kredīta nosacījumi ir pievilcīgi! Latvijas Banka ir izstrādājusi procentu likmju salīdzināšanas rīku, kas ļauj ātri un ērti salīdzināt esošā kredīta pievienoto procentu likmi ar aktuālo situāciju tirgū jeb iepriekšējos 6 mēnešos izsniegto jauno hipotekāro kredītu vidējo likmi. Piemēram, ja esi starp tiem, kam hipotekārais kredīts pirms pāris gadiem izsniegts ar 2.3 % pievienoto procentu likmi, tad zini, ka situācija kredītu tirgū ir mainījusies. Teju visiem (95 %) pēdējos 6 mēnešos izsniegtajiem kredītiem bija krietni zemāka pievienotā procentu likme – vidēji 1.5 %.

1. attēls. Piemērs, kā lietot Latvijas Bankas izstrādāto procentu likmju salīdzināšanas rīku

Protams, katram kredītam piemēroto procentu likmi ietekmē daudzi un dažādi faktori, tāpēc augstāka likme nekā vidēji tirgū var būt objektīvi pamatota. Tomēr lielas nobīdes no vidējiem rādītājiem ir labs iegansts izskatīt iespējas uzlabot savus kredīta nosacījumus.

2. Vērsies pie sava esošā un citiem kreditētājiem! Ja tava kredīta likme ir augstāka par vidējo likmi tirgū vai arī tevi neapmierina citi kredīta nosacījumi, vērsies pie sava esošā kreditētāja (internetbankā vai izmantojot citus saziņas kanālus) ar lūgumu pārskatīt kredīta nosacījumus. Piemēram, tu vari lūgt samazināt procentu likmi.

Godprātīgi veicot ikmēneša maksājumus, tiek dzēsta kredīta pamatsumma, kas kredītu padara mazāk riskantu, kā arī tiek apliecināta kredītņēmēja spēja regulāri veikt maksājumus. Līdz ar to kredīta risks samazinās un tam vajadzētu atspoguļoties arī izdevīgākos nosacījumos, tai skaitā zemākās pievienotajās procentu likmēs. Ņem vērā, ka aizdevējs, samazinot kredīta procentu likmi, var piemērot komisijas maksu par līguma grozījumu veikšanu.

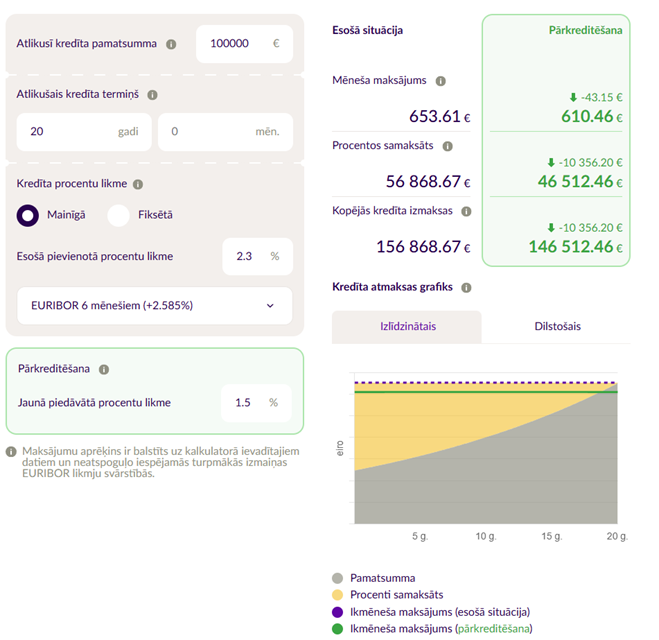

Vērtīgi būtu izskatīt arī citu kreditētāju piedāvājumus. Praksē tas nozīmē sazināties ar vairākām bankām un citām finanšu iestādēm, kuras izsniedz hipotekāros kredītus, un izteikt vēlmi pārkreditēties, lūdzot sagatavot kredīta piedāvājumu. Kad ir zināms vismaz provizorisks piedāvājums, izmanto Latvijas Bankas izstrādāto pārkreditēšanas kalkulatoru un apskati, kā ar piedāvāto procentu likmi aptuveni mainās ikmēneša maksājums.

2. attēls. Piemērs, kā lietot Latvijas Bankas izstrādāto pārkreditēšanas kalkulatoru

Jau iepriekš pieminētajam 100 tūkstošus eiro lielam kredītam, kam atlikuši vēl 20 gadi, pievienotās procentu likmes samazinājums no 2.3 % līdz 1.5 % nozīmē aptuveni 43 eiro zemāku ikmēneša maksājumu. Ilgtermiņā tas ļauj ietaupīt līdz pat 10 tūkstošiem eiro.

3. Veic līguma grozījumus vai pārkreditējies pie cita kreditētāja! Ja izdevīgākais piedāvājums nācis no esošā kreditētāja, izskati iespējas veikt līguma grozījumos. Ja izdevīgāks izrādījies piedāvājums no cita kreditētāja, vari uzsākt pārkreditēšanas procesu. Latvijas Banka ir sagatavojusi ceļa karti, kā veikt pārkreditēšanu, un apkopojusi potenciālās izmaksas.

Ņemot vērā Latvijas Bankas iniciatīvu, kopš 2024. gada spēkā ir stājušies vairāki normatīvo aktu grozījumi, kas būtiski samazina pārkreditēšanas procesa izmaksas, aizliedzot "aiziešanas" komisijas, atceļot valsts nodevu un ierobežojot citas izmaksas. [2] Lai gan konkrētas pārkreditēšanas procesa izmaksas katram kredītam var atšķirties, izmaksu pozīcijas lielākajā daļā gadījumu būs līdzīgas: nekustamā īpašuma vērtējums (parasti aptuveni 150 eiro), kā arī notāra un zemesgrāmatas kancelejas izdevumi, kam nevajadzētu pārsniegt 100 eiro. Jaunais kreditētājs var pieprasīt kredīta izsniegšanas komisijas maksu (ne vairāk kā 1 % no jaunā hipotekārā kredīta summas), tāpēc šis aspekts jānoskaidro, pirms pieņemt piedāvājumu.

Ņem vērā arī to, ka valsts piešķirtais atbalsts kredītņēmējiem 2025. gadā vairs netiek piešķirts un janvāra beigās kredītņēmēji saņems pēdējo atbalsta maksājumu. Tas nozīmē, ka, pārkreditējot savu kredītu, vairs nebūs jāsatraucas par atbalsta zaudēšanu.

Kāds no šā visa ir ieguvums Latvijas sabiedrībai?

Mājokļa iegāde ir viens no svarīgākajiem lēmumiem daudzu cilvēku dzīvē. Vienlaikus tas ir arī viens no apjomīgākajiem finanšu darījumiem, ko bez hipotekārā kredīta piesaistes īstenot ne vienmēr ir iespējams. 2024. gada izskaņā teju 120 tūkstošiem Latvijas iedzīvotāju bija spēkā esoši hipotekārie kredīti. Hipotekāro kredītu summas ir lielas, kas nozīmē, ka katrai detaļai ir nozīme. Ja katram Latvijas hipotekārajam kredītam procentu likme samazinātos par 0.5 procenta punktiem, procentu maksājumi Latvijas sabiedrībai samazinātos par vairāk nekā 20 miljoniem eiro – ik gadu. Izmanto iespēju nepārmaksāt!

[1] Vai vērts pārfinansēt mājokļa kredītu? | Makroekonomika.lv

[2] Izmaiņas saistībā ar pārkreditēšanos attiecas tikai uz hipotekārajiem kredītiem – naudas aizdevumu, kas tiek nodrošināts ar nekustamā īpašuma ķīlu, kura tiek nostiprināta zemesgrāmatā. Tāpat izmaiņas neattiecas uz hipotekārajiem kredītiem ar fiksēto procentu likmi, kas paliek nemainīga visa kredīta "dzīves laikā".

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa