Eiro zonas algu mistērija: nekas vairāk par reģionālu specifiku?

Tradicionāli ekonomikas teorija māca, ka bezdarbs, algas un inflācija ir cieši saistīti ekonomiskie rādītāji – vienam no tiem mainoties, tiks ietekmēti arī pārējie divi paredzamā veidā. Piemēram, valsts ekonomikai attīstoties un nodarbinātībai pieaugot, darba devējiem top grūtāk atrast kvalificētu darbaspēku pie esošajām tirgus algām, kas spiež kāpināt algu līmeni. Tas savukārt palielina iedzīvotāju patēriņu, un augstāka pieprasījuma iespaidā pieaug preču un pakalpojumu cenas.

Šis cikls var būt veselīgs valsts ekonomikai un iedzīvotāju labklājībai, ja ekonomikas attīstības pamatā ir produktivitātes pieaugums. Respektīvi, ja ar katru nākamo gadu nodarbinātie spēj saražot vairāk preču un pakalpojumu vai izveido jaunus, radošus veidus, kā palielināt pievienoto vērtību, radot uzņēmumiem lielākus ienākumus un motivāciju dāsnāk atalgot savus darbiniekus. Ja tas tā nav, agrāk vai vēlāk algu kāpums sāks veidot cenu burbuli.

Šajā rakstā aplūkots, kā pēdējo desmit gadu laikā eiro zonā mainījusies nodarbinātība, vidējās algas līmenis un produktivitāte, cik atšķirīga ir situācija eiro zonas valstīs, kādi faktori mudina darba devējus pārskatīt atalgojumu un kāpēc kopumā stagnējošā atalgojuma dinamika eiro zonā rada galvassāpes monetārās politikas lēmējiem.

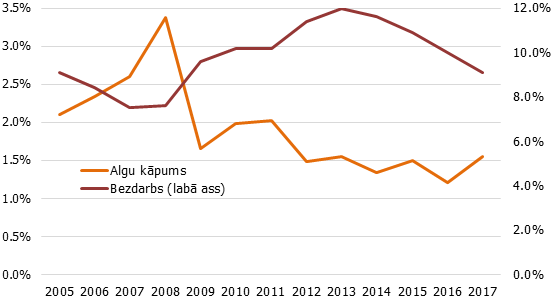

Pēckrīzes periodā sakarība starp darba tirgus noslogojumu un algām šķietami vājinājās, jo kopš atgūšanās no finanšu krīzes un tai sekojošās eiro zonas parādu krīzes algu kāpums eiro zonā ir bijis ārkārtīgi vājš, kaut arī bezdarbs krities par vairākiem procentu punktiem. Šķiet, ka uzņēmēji vienkārši nav gatavi atkāpties no tirgū esošās cenas bez spēcīga iemesla (skatīt 1. attēlu).

1. attēls. Darba tirgus rādītāji un cenu dinamika eiro zonā

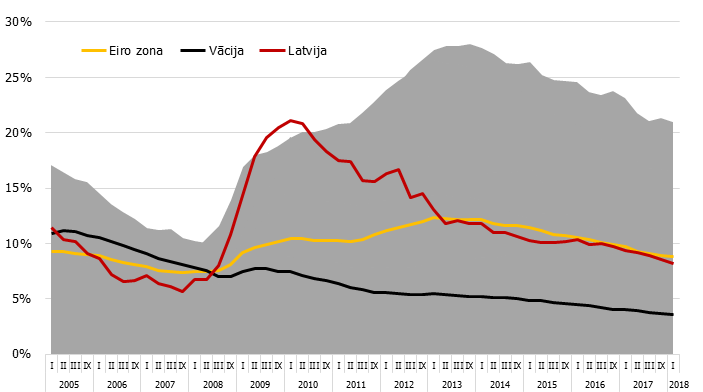

Vācija ar vidēji 2.6% algu pielikumu ir vienīgā valsts eiro zonā, kurā algu pieauguma temps 2017. gadā pārsniedza pirmskrīzes perioda[1] vidējo līmeni. Šai gadījumā gan jānorāda, ka pirmskrīzes periodā vācu uzņēmumi teju vispār necēla algas – to vidējais kāpums no 2000. gada līdz 2008. gadam bija 1.2% pret 2.6% eiro zonā. Valūtas blokā kopumā darbinieku atalgojums pagājušajā gadā pieauga par 1.6%, kas ir netipiski maz, ņemot vērā, ka bezdarbs gada laikā samazinājās par vienu procentu punktu jeb nedaudz vairāk kā par pusotru miljonu darba meklētāju (skatīt 2. attēlu).

2. attēls. Eiro zonas valstu bezdarba dinamika

* Piezīme: Grafikā redzams bezdarbs eiro zonā. Dzeltenā līkne norāda eiro zonas kopējo bezdarbu, sarkanā – Latvijas, bet melnā – Vācijas. Pelēkais laukums atspoguļo pārējo eiro zonas valstu bezdarba līmeņus.

Eiro zonas stagnējošā atalgojuma dinamika ir galvassāpju iemesls ārkārtīgi daudziem, jo īpaši monetārās politikas lēmējiem. Bez stabila algu kāpuma eiro zonas lielākajās ekonomikās nav sagaidāma noturīga inflācija pie Eiropas Centrālās bankas (ECB) mērķa likmes (gada inflācijas līmenis zem 2%, bet tuvu šim rādītājam). Bez noturīgas inflācijas iedzīvotājiem nebūs motivācijas palielināt patēriņu, kas savukārt bremzēs ražošanas apjomu pieaugumu, jo valstī trūks pieprasījuma pēc papildu precēm. Tam attiecīgi būs otrās kārtas iespaids uz jaunu darbinieku algošanu.

Kāpēc algām ir jāaug?

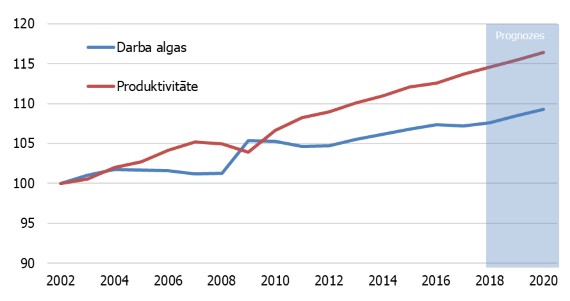

Lai patiesi izprastu šobrīd valdošo algu dinamiku, vispirms jāapskata faktori, kas veicina darba devēja motivāciju pārskatīt atalgojumu. Vissvarīgākais ir jau iepriekš minētā darba tirgus vide – tas, cik viegli darba devējam iespējams aizpildīt vakances, ņemot vērā šī brīža algu līmeni. Arī produktivitāte rada nozīmīgu iespaidu uz algām – ja tiek izdomāti inovatīvi veidi, kā efektīvāk izmantot darbinieka iemaņas, tie ir pelnījuši arī tikt atbilstoši atalgoti. Kā redzams 3. attēlā, reālā produktivitāte eiro zonā aug straujāk nekā algas – darbinieki saražo proporcionāli vairāk preču vai pakalpojumu, vai rada jaunu pievienoto vērtību, kas augstāka nekā to algu pielikumi. Šāda dinamika ilgtermiņā ekonomikā rada netaisnīgu labklājības pārdali, jo uzņēmumi patur lielu daļu produktivitātes augļu – peļņu – pie sevis. Līdz ar to šo rīcību uzņēmumi nevar ilgtermiņā saglabāt un kādā mirklī darba ņēmēju neapmierinātība pieprasīs algu proporcionālu kāpumu.

3. attēls. Produktivitātes un atalgojuma dinamika pēckrīzes periodā eiro zonā

* Piezīme: Darba algas tiek rēķinātas kā kopējie iedzīvotāju rīcībā esošie ienākumi uz kopējo nostrādāto stundu skaita gadā. Produktivitāte tiek rēķināta kā iekšējais kopprodukts uz kopējo nostrādāto stundu skaitu gadā.

Darbojas vēl citi faktori, piemēram, arodbiedrību ietekme valsts ekonomikā. Ja valstī darbinieki ir apvienojušies gana lielās arodbiedrībās, to kopējā balss var būt spējīga ietekmēt uzņēmumu lēmumus gandrīz jebkurā ar darbu saistītā jomā. Piemēram, Londonas Universitātes koledžas pētnieku grupa norāda[2], ka tieši arodbiedrību ietekmes dēļ Francija ir eiro zonas valsts ar vismazāko ilgtermiņa atšķirību starp produktivitātes pieaugumu un algu kāpumu. Respektīvi, franču arodbiedrības laika gaitā vienmēr bijušas spējīgas nodrošināt algu pielikumus. Tomēr Francija šajā ziņā ir izņēmums – nevienā citā eiro zonas valstī arodbiedrības nav panākušas šādu algu kāpumu. Kaut gan šogad Vācijas arodbiedrības sasparojās[3], lai cīnītos ar stagnējošajām algām, valstī kopumā joprojām ir liela plaisa starp ilgtermiņa produktivitātes un algu pieaugumu. Protams, ir iemesli, kāpēc arodbiedrības nav vienlīdz ietekmīgas visās valstīs, – tās padara darba tirgu mazāk elastīgu un recesiju laikā apgrūtina darba devēju spējas atlaist darbiniekus vai samazināt tiem algas. Lai arī šāda drošība ir patīkama darba ņēmējiem, valsts ekonomikai tas kopumā nozīmē lēnāku atkopšanos. Ja valstī nav plašs atbalsts arodbiedrību darbam, tās nespēs radīt atsvaru darba devējiem.

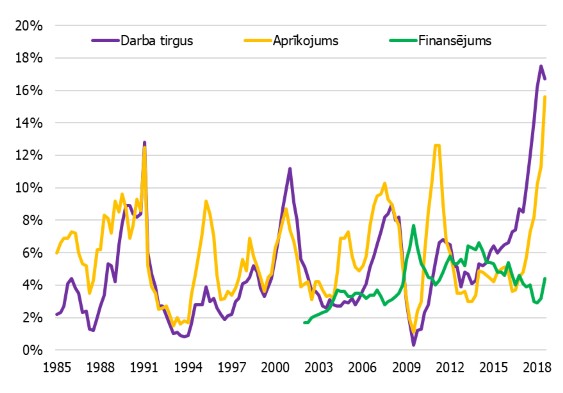

Ļoti nozīmīgs ir arī uzņēmēju skatījums par nākotni, jo no tā ir atkarīgi algu pielikumu apmēri un jaunu darbinieku meklējumi. Šķiet, ka lielākajā daļā eiro zonas krīzes radītās bažas par nākotni nav pazudušas līdz ar ekonomikas atkopšanos, jo uzņēmumi bijuši ārkārtīgi negribīgi palielināt algas. Uz to norāda arī Eiropas Komisijas uzņēmumu un patērētāju aptaujas, kuras liecina, ka darbaspēka trūkums eiro zonā šobrīd ierobežo ražošanu vairāk nekā jebkad iepriekš (skatīt 4. attēlu). Teju 18% uzņēmumu izrāda šaubas par spēju atrast darbiniekus pie esošajiem tirgus nosacījumiem. Lai arī bezdarbs eiro zonā ir samazinājies pēdējos gados, tas joprojām ir salīdzinoši augsts – aptuveni 8.8% šī gada pirmā ceturkšņa beigās. Ja eiro zonā ir tik daudz darba meklētāju, kāpēc uzņēmumi sūdzas par darbinieku trūkumu?

4. attēls. Faktori, kas ierobežo rūpniecības ražošanu eiro zonā

Par šo lielāku skaidrību var iegūt, apskatot šo pašu aptauju valstu griezumā. Šādā dalījumā var novērot, ka eiro zonas kopējā dinamika neatspoguļo uzņēmēju domas katrā valstī atsevišķi. Ņemot vērā šīs aptaujas rezultātus un darba tirgus situāciju atsevišķās valstīs, eiro zonas valstis var iedalīt trīs grupās: (i) valstis, kurās uzņēmēji jūt lielu nepieciešamību pēc papildu kvalificēta darbaspēka; (ii) valstis, kurās darba devēju skatījumā nepieciešamība pēc papildu darbaspēka pēdējā gada laikā sākusi pieaugt, bet vēl atrodas normas robežās; (iii) valstis, kurās ir augsts bezdarbs un darba tirgus ir gana vaļīgs, lai darba devējiem bažas nerastos.

Pirmajā grupā ietilpst Vācija, Nīderlande, Austrija, Somija Slovākija, Slovēnija, Latvija, Lietuva, Igaunija un Malta. Šīs valstis veido 38% no eiro zonas kopējās darbspējīgās populācijas, un tajās ir augstāka nodarbinātība nekā pārējā eiro zonā[4]. Neskaitot Nīderlandi, Austriju, Somiju un Maltu, šajā valstu grupā atalgojums pieaug izteikti ātrāk nekā pārējā eiro zonā. Turklāt šajās valstīs ir ārkārtīgi zems bezdarbs iedzīvotājiem ar augstāko izglītību, kas norāda uz kvalificēta darbaspēka trūkumu. Piemēram, Vācijā bezdarbs starp augsti izglītotiem iedzīvotājiem ir 2%. Šo valstu rūpniecības industriju pārstāvji pēdējo 12 mēnešu laikā arvien vairāk norāda, ka palielināt ražošanas apjomus traucē darbaspēka trūkums, šobrīd ar nepietiekama darbaspēka problēmu saskaras vidēji katra ceturtā kompānija attiecīgajās valstīs. Spēju darbaspēka trūkumu segt valstu iekšējā tirgū ierobežo šo valstu augstā darbspējīgo aktivitāte – šo valstu grupā vidēji 76% darbspējīgo aktīvi iesaistās darba tirgū[5]. Tātad ir samērā racionāli sagaidīt, ka darba devējiem attiecīgajās valstīs šobrīd ir problemātiski atrast jaunus darbiniekus, nepiedāvājot tiem augstākas algas. Tomēr, lai arī šajās valstīs darba tirgus ir ārkārtīgi ciešs, tikai Vācijā, Slovākijā un Baltijas valstīs algu kāpums sasniedza vai pārsniedza produktivitātes pieaugumu pagājušajā gadā. Tātad ir faktori, kas liek uzņēmējiem izvairīties no algu kāpināšanas pat izteikti spiedīgos apstākļos.

Otrajā grupā ietilpst Francija, Beļģija un Īrija. Šīs valstis veido 24% no kopējā eiro zonas darbaspēka, un tajās bezdarbs ir augstāks par eiro zonas vidējo līmeni. Beļģijas un Īrijas darba tirgus situācija atšķiras no Francijas – lai arī Francijā ir lielāks bezdarbs, nodarbinātības līmenis ir līdzīgs. Tas tāpēc, ka darba tirgū iesaistās lielāks skaits Francijas iedzīvotāju[6] nekā Beļģijā un Īrijā. Šajā grupā, līdzīgi kā pirmajā, uzņēmēji pēdējā gada laikā ļoti strauji sākuši norādīt uz darbaspēka trūkumu kā ražošanas bremzētāju. Produktivitāte 2017. gadā Francijā un Beļģijā pieauga par attiecīgi 2.1% un 0.4%, bet algas par 1.9% abās valstīs. Tas nozīmē, ka franču strādājošie saņēmuši gandrīz visu sevis nopelnīto algas pielikumu un beļģi pat ieguvuši vairāk, nekā teorētiski paredzēts. Darba tirgū šo valstu grupā ir samērā liels daudzums darba meklētāju, līdz ar to var minēt, ka darba devēji pie šī brīža produktivitātes kāpuma nevēlas palielināt algas, lai piesaistītu darbiniekus. Īriju šajā kontekstā nevar interpretēt tāpat kā pārējās valstis tās ekonomikas īpatnības dēļ. Daudz starptautisku uzņēmumu izvēlas Īriju kā savu juridisko mītni, lai samazinātu nodokļu slogu. Tā rezultātā Īrijā veidojas pievienotā vērtība, kas pilnībā neatspoguļojas valsts ekonomikā vai darba tirgū.

Trešajā grupā ietilpst Itālija, Spānija, Grieķija, Portugāle un Kipra[7]. Šo valstu darba tirgi veido 38% no eiro zonas kopējā darbaspēka, un tajās saglabājas augsts bezdarbs. Šajos darba tirgos ir viegli atrast darbiniekus, un nepārsteidz, ka uzņēmēji neuzskata, ka darba tirgus situācija ierobežo ražošanas apjomus. Attiecīgi nav pārsteidzoši, ka šajās valstīs algu kāpums faktiski nav noticis – kopš krīzes algas ir samazinājušās par vidēji 0.4% gadā. Produktivitāte šajās valstīs kāpj strauji – no 1.9% Itālijā līdz 4.2% Kiprā. Tomēr, lai arī produktivitāte ceļas, darba devējiem tirgū joprojām ir pārāk plaša izvēle, lai tie nozīmīgi celtu algas.

To visu zinot, vēl joprojām paliek jautājums: kāpēc algas neaug "tik strauji, kā gribētos"?

Lielākoties iemesli algu stagnācijai katrā valstī atšķiras, tomēr ir arī visā eiro zonā kopīgi iemesli. Daļā valstu darba devēji nav gatavi dalīties ar produktivitātes kāpuma radītajiem ienākumiem[8]. Citās valstīs joprojām darba tirgus ir pārāk plašs, lai darba devējiem būtu vērts celt algas[9]. Citur algas kāpj tuvu produktivitātes pieaugumam, un darba devēji nejūt iemeslu celt algas ātrāk[10]. Pārējās valstīs vai nu algas jau aug strauji, vai to augšanas tempa trūkumam grūti noteikt vienu svarīgāko faktoru.

Starp izmaiņām, kas vieno ne tikai eiro zonas valstis, bet arī ASV un Eiropas Savienību, var minēt īstermiņa un nepilna laika darbu. Kopš krīzes nepilna laika nodarbināto daļa no kopējā darba tirgus ir izteikti pieaugusi. Ja 2009. gada pirmajā ceturksnī 18.9% nodarbināto strādāja nepilnu slodzi, tad šobrīd šis skaitlis ir 21.3%. Turklāt pēdējo četru gadu laikā ir pieaudzis arī īstermiņa darba līgumu skaits – no 12.7% 2014. gada pirmajā ceturksnī līdz 13.9% šobrīd. Statistika rāda, ka par nepilnas slodzes darbu stundā maksā vidēji 10-20% mazāk nekā par salīdzināmu pilna laika darbu[11]. Savukārt pagaidu līgumiem ir mazāk sociālās apdrošināšanas aspektu nekā nenoteikta laika līgumiem. Tas norāda, ka, šai dinamikai turpinoties, var sagaidīt mazāku spiedienu uz algu kāpumu, nekā gaidāms, balstoties vēsturiskajā pieredzē.

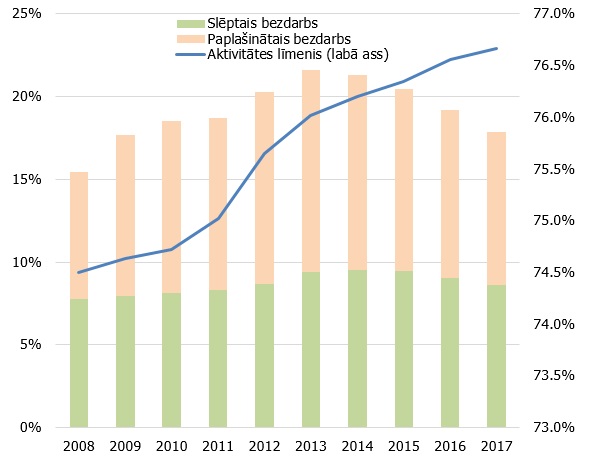

Kopš 2008. gada sākuma Eiropas Savienībā tiek ievākti dati par paplašināto bezdarbu. Tas tiek iedalīts trīs daļās: (i) nepilna laika nodarbinātie, kas vēlētos strādāt vairāk stundu[12]; (ii) personas, kas ir gatavas un spējīgas strādāt, bet darbu nemeklē; (iii) personas, kas meklē darbu, bet nav gatavas strādāt tuvāko divu nedēļu laikā. Tradicionāls bezdarba aprēķins neņem vērā šīs cilvēku grupas, tā neparādot patieso darba tirgus situāciju. Eiro zonā, ietverot arī personas, kas gatavas strādāt vai vēlētos strādāt vairāk, bezdarba līmenis gandrīz divkāršojas no 8.8% līdz 16.8%, kas padara paplašināto bezdarbu 2018. gada pirmajā ceturksnī augstāku, nekā tas bija krīzes laikā[13] (skatīt 5. attēlu). Pēc krīzes izteikti pieauga pirmās paplašinātā bezdarba apakšgrupas pārstāvju skaits – nepilnas slodzes darbinieki, kas vēlas uzņemties vairāk stundu. Līdz 2014. gadam to skaits pieauga par 1.9 miljoniem no 5.5 miljoniem 2008. gadā. Šobrīd šajā grupā ietilpst 6.3 miljoni eiro zonas iedzīvotāju. Šie cilvēki jau aktīvi iesaistās darba tirgū, līdz ar to tiem ir salīdzinoši viegli uzsākt papildu darba meklēšanu, tādējādi mazinot spiedienu uz algu kāpumu.

5. attēls. Paplašinātais bezdarbs un aktivitātes līmeņa kāpums eiro zonā

* Piezīme: Slēptais bezdarbs ietver trīs iepriekš minētās papildu ievāktās bezdarba statistiskās grupas. Paplašinātais bezdarbs ietver slēpto bezdarbu un standarta bezdarbnieku grupu.

Kā jau iepriekš minēts, eiro zonā ir salīdzinoši augsta iedzīvotāju iesaiste darba tirgū – 73% no darbspējīgo populācijas visā valūtas blokā. Turklāt šī rādītāja dinamika pēdējo desmit gadu laikā ir bijusi augšupejoša, darba tirgum arvien vairāk piesaistot darbspējīgos (skatīt 5. attēla līkni). Iepriekš neaktīvu darbspējīgo piesaiste darba tirgum mazina spiedienu uz algām, jo darba devējiem paplašinās iespēju loks. Jāņem arī vērā, ka, ilgstoši atrodoties ārpus darba tirgus, neaktīvo iedzīvotāju kvalifikācija un iemaņas noveco, neradot lielu motivāciju darba devējam piedāvāt augstāku atalgojumu šiem cilvēkiem.

Secinājums: sakarība starp bezdarbu un algu pielikumiem nav pazudusi.

Galu galā izveidojas situācija, kur algas uz augšu spiež produktivitātes pieaugums un daļā valstu zemais bezdarbs, bet uz leju – arodbiedrību vājums, iedzīvotāju aktivitātes pieaugums, nepilnas slodzes un pagaidu darba līgumu kāpums, paplašinātā bezdarba izmēri, uzņēmēju bažas par nākotni u.c. faktori. Nav iespējams viennozīmīgi noteikt, kurās valstīs, cik drīz un kā ietekmē attiecīgās valsts bremzējošie mainīgie sāks izsīkt. Tomēr sagaidāms, ka valstis ar plašiem darba tirgiem – kā Spānija vai Itālija – zaudēs savu brīvo kapacitāti, kad to ekonomikas aktīvāk griezīsies, kā rezultātā vajadzētu sekot straujākam algu pieaugumam. Tāpat arī Vācijas, Nīderlandes u.c. valstu produktivitātes un algu kāpuma diverģence nevar noturēties mūžīgi – vai nu darbinieki agresīvāk sāks pieprasīt pielikumus, vai tie deleģēs šo varu arodbiedrībām un ļaus tām nodrošināt taisnīgāku darba augļu pārdali.

Lai arī eiro zonā kopumā šobrīd šķiet, ka bezdarba sarukums neveido algu kāpumu, tas vairāk balstās uz iespaidīgajām reģionālajām atšķirībām starp eiro zonas valstu darba tirgiem nekā uz kādu fundamentālu problēmu mūsu ekonomikas izpratnē. Tāpēc arī ECB var atļauties būt optimistiski par inflāciju vidējā termiņā – ekonomikai attīstoties un algām kāpjot, inflācijas pieaugums neizpaliks.

[1] Pirmskrīzes periods: 2000. – 2008. gads.

[2] https://www.ecb.europa.eu/pub/conferences/shared/pdf/20180618_ecb_forum_on_central_banking/Schoenberg_Uta_Paper.pdf

[3] Lielākā vācu arodbiedrība IG Metall šī gada februārī saviem biedriem nodrošināja 4.3% algas pielikumu 27 mēnešu periodā, kā arī darba nedēļas saīsinājumu no 35 uz 28 stundām. Avots: https://www.ft.com/content/e7f0490e-0b1c-11e8-8eb7-42f857ea9f09

[4] Baltijas valstīs un Somijā ir salīdzinoši augsts bezdarbs, bet tas ir nevis tāpēc, ka cilvēki nestrādā, bet tāpēc, ka lielāks skaits cilvēku reģistrējas kā bezdarbnieki tā vietā, lai paliktu neaktīvi.

[5] Aktīva iesaiste: būt nodarbinātam vai reģistrētam bezdarbniekos; salīdzinājumam, pārējām eiro zonas valstīm vidēji šis rādītājs ir 70.9%, bet ASV – 73.3%.

[6] Bezdarbs tiek aprēķināts kā darba meklētāju proporcija no ekonomiski aktīvajiem iedzīvotājiem, tāpēc ne vienmēr zemāks bezdarba līmenis norāda uz ekonomiski aktīvāku populāciju.

[7] Luksemburgas uzņēmēji arī neuzskata, ka valstī nav problēmu ar darbaspēka pieejamību, taču tas ir vairāk saistīts ar brīvi pieejamo iebraucēju darbaspēku no blakus esošajām valstīm.

[8] Nīderlande, Austrija, Somija, Slovēnija: šajās valstīs produktivitātes pieaugums ir izteikti augstāks par algu kāpumu.

[9] Itālijā, Spānijā, Grieķijā un Portugālē saglabājas augsti bezdarba un zemi nodarbinātības līmeņi.

[10] Vācijā, Francijā, Slovākijā un Luksemburgā algu kāpums ir samērīgs ar produktivitātes pieaugumu.

[12] Jāņem vērā, ka šo daļu paplašinātā bezdarba var interpretēt tikai kā daļēji brīvu darbaspēku, jo nav iespējams noteikt, par cik stundām šie tirgus dalībnieki būtu gatavi palielināt savu slodzi.

[13] Paplašinātais bezdarbs pārsniedza šī brīža līmeni, sākoties eiro zonas parādu krīzei 2012. gada pirmajā ceturksnī. Šobrīd 8.4%, krīzes laikā – 7.8%.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti