Par eiro zonas greizo pamatu stiprināšanu

Pēdējos gados salīdzinoši vājās izaugsmes, kā arī Grieķijas problēmu un eiro zonas valstu parādu krīzes dēļ pieauga spekulācijas par eiro zonas pastāvēšanas beigu sākumu. Tāpat ir arī daudz dažādu rakstu par to, ka eiro zona jau sākotnēji ir izveidota uz greiziem pamatiem, kas nenovēršami agri vai vēlu novedīs pie tās sabrukuma. Daudz tiek minēts, ka sekmīgai eiro zonas pastāvēšanai ir nepieciešama nominālo konverģences kritēriju (budžeta deficīts, inflācija, parāda līmenis utt.), ko plašāk pazīstam kā Māstrihtas kritēriju, stingra ievērošana.

Dažādos pētījumos arī tiek diskutēts par reālās konverģences trūkumu eiro zonā. Es pats kopā ar kolēģi Alekseju Meļihovu kādu laiku atpakaļ rakstīju[1], ka reālās konverģences process eiro zonā labākajā gadījumā ir palēninājies. To, vai valsts ir tiesīga pievienoties eiro zonai, nosaka Māstrihtas kritēriji jeb nominālie konverģences kritēriji. Tiem arī parasti tiek pievērsta ekonomiskās politikas veidotāju pastiprināta uzmanība. Interesanti, ka tā sauktie Māstrihtas kritēriji ir vien daļēji saistīti ar vienotas valūtas telpas jeb Optimum Currency Area (OCA) teorētiskajiem priekšnosacījumiem.

Bez jau plaši zināmajiem nominālās konverģences kritērijiem, kas bieži tiek locīti ekonomiskās politikas veidotāju mutēs, pastāv arī citi, teorijas pamatlicēju izveidoti vienotas valūtas telpas (OCA) efektīvas pastāvēšanas priekšnosacījumi, kas, iespējams, šajā brīdī praksē nemaz neizpildās. Tas daļēji varētu skaidrot tās problēmas, ar kurām pēdējos gados saskaras eiro zona.

Vai eiro zona atbilst vienotas valūtas telpas teorijai?

Darbaspēka mobilitāte

Faktoru mobilitāte ir viens no galvenajiem OCA priekšnosacījumiem. Kapitāla mobilitāte eiro zonā ir salīdzinoši augstā līmenī – finanšu tirgi to nodrošina. Bet ar darbaspēka mobilitāti situācija ir citādāka. Darbaspēka mobilitāte ir viens no klasiskās OCA teorijas galvenajiem priekšnosacījumiem – tieši darbaspēka mobilitātes esamība nodrošina ekonomikas nelīdzsvarotības mazināšanu OCA dalībvalstu vidū. Proti, ja starp divām valstīm ar fiksētu valūtas kursa režīmu pastāv brīva tirdzniecība, tad ir nepieciešams kāds cits (alternatīva valūtas kursam) līdzsvarošanās mehānisms. Lai arī darbaspēka mobilitāte un vienotais tirgus ir viens no Eiropas Savienības (ES) izveides stūrakmeņiem, gadu gaitā panāktais progress šajā ziņā ir visai lēns.

Dati un pētījumi liecina, ka darbaspēka mobilitāte eiro zonas ietvaros būtiski atpaliek no darbaspēka mobilitātes, piemēram, ASV. Šajā Ekonomiskās sadarbības un attīstības organizācijas (OECD) pētījumā par migrāciju kā pielāgošanās mehānismu krīzē Eiropā un ASV ir minēts, ka ASV 2.72% (2011./2012.) no iedzīvotājiem iepriekšējā gadā dzīvoja citā ASV štatā. Eiro zonā atbilstošais rādītājs ir vien 0.05% (2011./2012.). Jāņem vērā, ka ASV lielu daļu no starpštatu migrācijas izskaidro studenti, kas pēc vidusskolas absolvēšanas izklīst pa visas valsts universitātēm, tomēr jebkurā gadījumā atšķirības ir ļoti lielas.

Lai arī ES joprojām pastāv virkne dažādu darbaspēka mobilitāti veicinošo instrumentu, tā saglabājas salīdzinoši zema. Arī jau minētajā OECD ziņojumā pētnieki secina, ka ES (daļēji to var attiecināt arī uz eiro zonu) darbaspēka mobilitāte pēdējās dekādes laikā ir augusi, bet tas galvenokārt ir noticis uz ES paplašināšanās rēķina 2004. un 2007. gados, kad darbaspēks no zemāk atalgotiem reģioniem devās uz reģioniem ar augstāku darba samaksu.

Eurostat dati liecina, ka 2013. gadā ES-28 dalībvalstīs dzīvoja 13.7 milj. imigrantu no citām ES-28 valstīm, kas ir 2.69% no iedzīvotāju kopskaita. Vērtējot šo skaitli, nedrīkst aizmirst arī par ārpus ES-28 valstu imigrāciju, kas īpaši aktualizējusies pēdējā gada laikā. Jau 2013. gadā ES-28 dalībvalstīs dzīvoja 20.4 milj. imigrantu no ārpus ES-28 valstīm, kas veidoja 4.03% no iedzīvotāju kopskaita. Tātad ārējā migrācija no trešajām valstīm ir bijusi nozīmīgāka par iekšējo migrāciju (daļu no iekšējās migrācijas gan, visticamāk, dati neatspoguļo). Imigrācija rada pozitīvu efektu tajā brīdī, kad ekonomika atrodas tuvu vai zem dabiskā bezdarba līmeņa, tādējādi mazinot pārkaršanas draudus. Pretējā gadījumā tas rada nopietnas problēmas, ar ko, piemēram, saskārās Spānija, kad krīzes laikā ļoti strauji pieauga bezdarbs, no kura lielu daļu veidoja tieši migranti.

Kas ierobežo darbaspēka mobilitāti ES ietvaros? Galvenokārt tā ir kultūru, valodu, nacionalitāšu daudzveidība, kas plaši vērojama ES[2]. Proti, ES atšķirībā no ASV ir veidota no 28 dalībvalstīm, kurām ir lielas kultūras atšķirības, kas traucē brīvai darbaspēka kustībai. Kā vienu no galvenajiem faktoriem, protams, jāmin valodu daudzveidība, kas nav problēma, piemēram, ASV gadījumā (lai arī neapšaubu, ka teksasietim pirmajā brīdī var būt grūtības saprast aļaskieti).

Pēdējo notikumu gaitā saistībā ar Eiropas imigrantu krīzi 2016. gadā ir grūti iztēloties, kas notiks ar kopējo imigrācijas politiku turpmākajos gados. Lai arī problēmas patlaban galvenokārt saistītas ar trešo valstu imigrantiem, ir aizdomas, ka, cīnoties ar tām, Eiropa novārtā atstās iekšējās mobilitātes attīstīšanu.

Neapšaubāmi, viens no galvenajiem darbaspēka mobilitātes veicinātājiem ir atalgojuma atšķirības dalībvalstu vidū (tā tam arī jābūt atbilstoši OCA teorijai). Atalgojuma līmeņu atšķirības ES ietvaros saglabājas augstas, tomēr plaisa galvenokārt ir starp jaunajām un vecajām ES dalībvalstīm. Tomēr, ja atalgojums būtu vienīgais faktors, kas noteiktu darbaspēka mobilitāti, tad laika gaitā šī plaisa strauji mazinātos, kas nav noticis - galvenokārt tradicionālo faktoru dēļ.

Rezumējot - darbaspēka mobilitāte eiro zonā joprojām ir salīdzinoši zema, un nav gaidāms, ka tuvākajā laikā tas būtiski mainīsies. Lai arī atalgojuma atšķirības eiro zonas dalībvalstu starpā ir būtiskas, tas nespēj paātrināt darbaspēka mobilitāti. Noteiktu lomu spēlē kultūras un valodas, kā arī darbaspēka spēju un prasmju atšķirības.

Atvērtības pakāpe

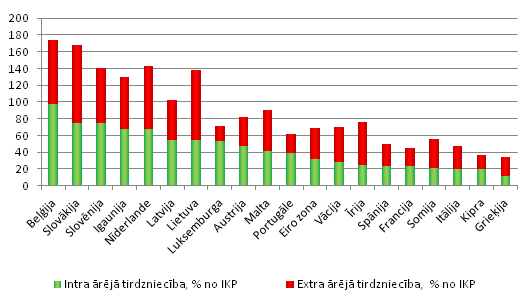

OCA teorija paredz, ka tautsaimniecībai jābūt ar augstu atvērtības pakāpi, t.i., tai jābūt integrētai starptautiskajā tirdzniecībā. Augsta integrācijas pakāpe ļauj labāk absorbēt ekonomisko šoku ietekmi caur ārējās tirdzniecības kanālu. Eiro zonas dalībvalstu atvērtības pakāpi var novērtēt salīdzinoši viegli, paraugoties uz to, cik dalībvalstu tautsaimniecības struktūrā veido eksporta un importa īpatsvaru kopsumma. Tomēr svarīga no OCA teorijas viedokļa ir tieši ārējā tirdzniecība eiro zonas iekšienē (intra), kas ļauj absorbēt ārējos ekonomiskos šokus.

Raugoties uz eiro zonas ārējo tirdzniecību, preču ārējās tirdzniecības starp dalībvalstīm (intra) īpatsvars IKP gadu gaitā pamazām pieaug (no 30.2% 2002. gadā līdz 32.0% 2014. gadā). Tomēr bažas rosina tas, ka pastāv liela ārējās tirdzniecības īpatsvara izkliede dalībvalstu starpā. T.i., atvērtākajās valstīs preču eksporta un importa (intra) īpatsvaru kopsumma 2014. gadā veidoja 60-70% un pat vairāk. Tajā pašā laikā virknē valstu (Grieķija, Kipra, Francija) atvērtība ir bijusi zema – būtiski zem eiro zonas vidējā rādītāja (31.9%). Ko nozīmē šīs atšķirības? To, ka, lai arī eiro zonas dalībvalstis var kopumā uzskatīt par salīdzinoši atvērtām, tomēr to atvērtības pakāpes ir atšķirīgas. Tas savukārt var novest pie situācijas, kad ārējos ekonomiskos šokus dažādas dalībvalstis izjutīs atšķirīgi. Turklāt vājāka integrācijas pakāpe ārējā tirdzniecībā pagarinās korekcijas periodu.

1. attēls. Eiro zonas valstu ārējās tirdzniecības intra un extra sadalījums, % no IKP

Datu avots: Eurostat, autora aprēķini[3]

Lai arī kopējā atvērtība ir būtiska, liela nozīme ir arī tam, cik ļoti dalībvalstu ārējās tirdzniecības struktūra ir atkarīga no pārejās pasaules, t.i., cik liela daļa no preču ārējās tirdzniecības saistāma ar valstīm ārpus eiro zonas robežām (extra). Tas norāda uz konkrētās dalībvalsts ekspozīciju (ievainojamību) uz iespējamiem ārējiem šokiem. Šajā jomā līderes ir Slovākija, Lietuva un Beļģija ar atvērtību virs 75% no iekšzemes kopprodukta (IKP). Otrā spektra galā – Kipra, Luksemburga un Francija ar atvērtību, kas būtiski zemāka par eiro zonas vidējo (36.5%).

No OCA teorijas viedokļa valstis, kuru ārējā tirdzniecība ir vairāk saistīta ar ārpus eiro zonas valstīm (extra), ir vairāk pakļautas ārējās tirdzniecības asimetriskiem šokiem. T.i., šo tautsaimniecību veiksmes vai neveiksmes būs lielākā mērā atkarīgas no notikumiem ārpus ES. Ja vēl ņem vērā to, ka dažām no šīm valstīm (Grieķija, Kipra, Itālija) ir salīdzinoši zema integrācijas pakāpe iekšējā ES tirdzniecībā, šie riski būtiski pieaug.

Eksporta diversifikācija

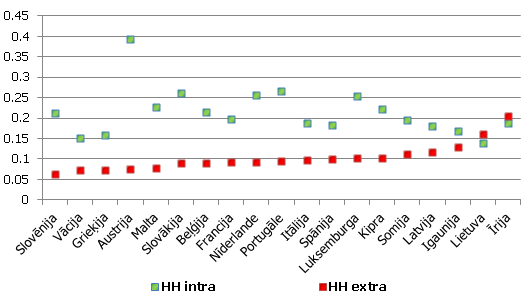

Saistībā ar iepriekšējo sadaļu svarīgs ir arī cits aspekts – eksporta galamērķu diversifikācija. Lai novērtētu diversifikācijas pakāpi, izmantoju Herfindāla-Hiršmana (Herfindahl-Hirschmann; turpmāk – HH indekss) indeksu[4], kura mazākā vērtība norāda uz lielāku heterogenitāti jeb šajā gadījumā – diversifikāciju.

Ja raugāmies uz eiro zonas dalībvalstu eksporta galamērķiem, tad secinājums ir tāds, ka diversifikācijas pakāpe mēdz būtiski atšķirties dalībvalstu starpā. Savu aprēķinu sadalīju divās daļās – katrai valstij atsevišķi sarēķināju HH indeksu tirdzniecībai ar eiro zonas valstīm (HH intra) un tirdzniecībai ar valstīm ārpus eiro zonas (HH extra). 2. attēlā redzamas attiecīgās HH indeksu vērtības. Uzreiz jāteic, ka indeksi savā starpā nav salīdzināmi. HH intra gadījumā indeksu rēķinu no visām eiro zonas valstīm, t.i., 18 galamērķiem, bet HH extra gadījumā indeksu rēķinu no 25 lielākajām ārējās tirdzniecības partnervalstīm, pārējos vairāk nekā 200 partnerus agregējot vienā.

No OCA teorijas viedokļa interesantākas ir HH extra indeksa vērtības. Jo indeksa vērtība ir augstāka, jo konkrētā eiro zonas valsts ir mazāk diversificēta savā ārējā tirdzniecībā ārpus eiro zonas. Šajā gadījumā nav lielu pārsteigumu – starp vājāk diversificētajām valstīm ir minama Īrija (lielākie partneri ASV un Lielbritānija), Lietuva (Krievija, Polija), Igaunija (Zviedrija, Krievija) un Latvija (Krievija, Polija).

Ko šie rezultāti nozīmē? Piemēram, Īrija lielā mērā būs atkarīga no ASV veiksmēm vai neveiksmēm un kāda ārēja ekonomiska šoka gadījumā cietīs daudz ievērojamāk nekā citas eiro zonas valstis. Līdzīgi minama arī Baltijas valstu atkarība no eksporta uz Krieviju, tā ir būtiski augstāka nekā citām eiro zonas valstīm. Tas redzams arī pašlaik – Krievijas ekonomiskās krīzes sekas viskrasāk izjūt tieši Baltijas valstis.

2. attēls. Eiro zonas valstu extra un intra ārējās tirdzniecības diversifikācija, Herfindāla-Hiršmana indekss

Datu avots: Eurostat, autora aprēķini

Tāpat 2. attēlā redzams HH intra indekss, kas norāda uz to, cik diversificēta ir eiro zonas dalībvalstu ārējā tirdzniecība eiro zonas iekšienē. Šoreiz Baltijas valstis kopā ar Vāciju un Grieķiju ir starp diversificētākajām valstīm. Bet mazāk diversificētā ir Austrija, kurai ir ļoti liela atkarība no Vācijas.

Ko nozīmē iegūtie rezultāti? Manuprāt, tie būtu jāvērtē kombinācijā ar ārējās atvērtības pakāpi. No OCA teorijas viedokļa ir labi, ja valsts ir ar augstu atvērtības pakāpi, t.i., integrēta starptautiskajā tirdzniecībā (vēlams ar spēcīgi intra ārējās tirdzniecības integrācijas pakāpi). Papildus tam - vēlams, lai valsts ārējā tirdzniecība (gan intra, gan extra) būtu pēc iespējas diversificētāka. Ja raugāmies uz šiem kritērijiem, tad sanāk, ka labvēlīgā situācijā atrodas Vācija, Slovēnija un Baltijas valstis. Šīm valstīm ir raksturīga gan salīdzinoši augsta atvērtības, gan salīdzinoši augsta diversifikācijas pakāpe (Baltijas valstu gadījumā gan situācija ir mazliet mānīga – extra diversifikācijas pakāpe ir zema, kas paredz riskus). Savukārt nelabvēlīgākā situācijā atrodas Austrija (kas, protams, ir diskutabli – vai pārlieku liela atkarība no Vācijas ir kas slikts), Īrija (zema diversifikācija), Kipra (zema atvērtība) un Grieķija (ļoti zema atvērtība, ko vien daļēji kompensē salīdzinoši augsta diversifikācijas pakāpe).

Ekonomisko ciklu integrācija

OCA teorija paredz arī to, ka OCA dalībvalstu vidū ir jābūt strukturālai homogenitātei jeb jāpastāv zināmai nominālajai, reālajai un strukturālajai konverģencei. Ar jēdzienu "reālā konverģence" tiek domāta ekonomisko ciklu sinhronizācija.

Ekonomisko ciklu integrācija man vienmēr ir šķitusi kā viens no galvenajiem eiro zonas klupšanas akmeņiem. Proti, eiro zonas dalībvalstu ekonomikas neatrodas vienā cikla pozīcijā. Tas nozīmē, ka kādā noteiktā brīdī var rasties nepieciešamība pēc dažādas monetārās politikas. Ja, teiksim, kāda valsts atrodas cikla augšpusē, tad, visticamāk, stimulējoša monetārā politika netiktu izskatīta kā risinājums, pretstatā tai valstij, kas atrodas cikla zemajā fāzē. Ņemot vērā to, ka eiro zonā pēc būtības nav iespējama dažāda monetārā politika, viens no atlikušajiem instrumentiem ir pretcikliska fiskālā politika (īpaši perifēro valstu gadījumā), kuras īstenošana nodrošinātu iespējamo asimetrisko šoku neitralizēšanu nākotnē. Tieši tādēļ ekonomiskās politikas veidotāji regulāri atgādina par konservatīvas fiskālās politikas īstenošanu.

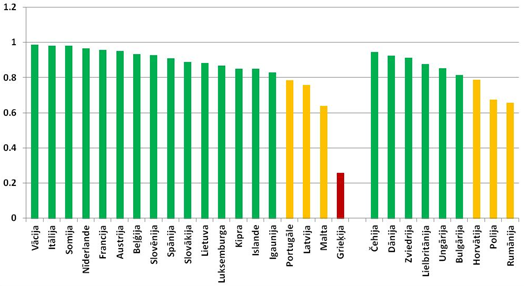

Viens no vienkāršākajiem veidiem, kā palūkoties uz šo problēmu, ir pavērot dalībvalstu IKP gada pārmaiņu tempus, izfiltrējot no tiem cikla komponenti. Šī aprēķina gaitā izmantoju IKP datus (gada frekvenci) laika periodam no 2001. gada līdz 2014. gadam. Pēcāk, salīdzinot iegūto ciklisko komponenti ar eiro zonas ciklisko komponenti, var novērtēt ciklu sinhronitāti.

Iegūtie rezultāti nav pārsteidzoši – starp valstīm, kuru ekonomikas cikls vislabāk (vērtējot pēc korelācijas koeficienta) korelē ar eiro zonas ciklu, ir Vācija, Itālija, Francija, Nīderlande, Spānija, Austrija un Somija – tātad eiro zonas kodola valstis. Tikmēr otrajā galā ir Grieķija, Malta, Latvija un Portugāle, t.i., faktiski perifērijas valstis. Īpaši izceļas Grieķija, kuras korelācijas koeficients ir vien 0.26, kas ir ļoti zems. Ne no eiro zonas valstīm augsta ekonomikas cikla korelācija ar eiro zonu ir Zviedrijai un Dānijai, mazākā mērā – Lielbritānijai, Ungārijai un Čehijai. Tikmēr Rumānijas, Bulgārijas, Horvātijas un Polijas ekonomikas cikli atšķiras no eiro zonas cikla. Tajā pašā laikā jāpiemin, ka, veicot šo pašu salīdzinājumu īsākā laika periodā, sākot ar 2004. gadu, "jauno" ES dalībvalstu rezultāti nedaudz uzlabojas, kas ir loģiski, jo to integrācija vienotajā tirgū ir būtiski pieaugusi. Spriežot pēc korelācijas stiprināšanās laikā, ekonomiskā cikla sinhronums pakāpeniski uzlabojas, acīmredzot ir nepieciešams ilgākas laiks, lai cikli kļūtu līdzīgi.

3. attēls. Eiro zonas un ne-eiro zonas valstu ekonomikas ciklisko komponenšu korelācija ar eiro zonas ciklisko komponenti, korelācijas koeficients

Datu avots: Eurostat, autora aprēķini

Ko nozīmē šie rezultāti? Tie rāda, ka vismaz eiro zonas kodola valstu starpā ir vērojama ekonomikas ciklu sinhronitāte. Tomēr atsevišķos gadījumos, īpaši perifērijas valstu gadījumā, ekonomikas cikla sinhronitāte ir būtiski vājāka, tas attiecas arī uz Latviju. Tam var būt vairāki iemesli – vāja ekonomikas atvērtība, vāja eksporta diversifikācija, ievērojami citāds ārējās tirdzniecības partnervalstu portfelis u.c. faktori. Nedaudz pārsteidz Grieķijas ekonomikas asinhronitāte, pārbaudot to ilgākā laika periodā, rezultāti izrādās ir visai stabili, t.i., cikla asinhronintāte tai raksturīga vēl pirms eiro zonas izveides.

Fiskālo transfertu esamība un turpmākā fiskālā integrācija

Viens no galvenajiem OCA funkcionēšanas teorētiskajiem priekšnosacījumiem ir fiskālo transfertu mehānismu klātbūtne, kas OCA ietvaros ļautu ar fiskālo transfertu palīdzību izlīdzināt ekonomikas ciklu asinhronitāti. Piemēram, vienai valstij piedzīvojot asimetrisku ārēju šoku, pārējo valstu fiskālais transferts varētu mazināt tā ietekmi. Piemēram, ja pēkšņi stipri saruktu globālais pieprasījums pēc kokmateriāliem, tad skaidrs, ka Latvija būtu viena no tām valstīm, kas no tā ciestu būtiski vairāk nekā citas eiro zonas valstis. Perfektā OCA gadījumā, būtu jāpastāv mehānismam, kas uz pārējo OCA dalībvalstu rēķina mazinātu šo šoku Latvijai ar fiskālu transfertu palīdzību. Jā, ES (bet ne ekskluzīvi eiro zonā) pastāv līdzīgi instrumenti, ko mēs ikdienā pazīstam kā ES fondus. Tomēr to uzdevumi ir izlīdzināt dzīves līmeņa atšķirības ES ietvaros vairāk ilgtermiņā, nekā operatīvi reaģēt uz ekonomikas šokiem. Faktiski šobrīd šāds mehānisms eiro zonas ietvaros nepastāv.

Politiskā līmenī notiek arvien vairāk diskusiju par to, ka agri vai vēlu fiskālā savienība tiks izveidota, bet vismaz pagaidām runa ir par nedaudz citu konstrukciju. Proti, pagaidām tiek domāts, kā pastiprināt jau spēkā esošo Stabilitātes un izaugsmes paktu, tātad eiro zonas valstu fiskālo disciplīnu. Neapšaubāmi darbs šajā virzienā ir nepieciešams, lai arī OCA teorijas klasiķi to neizcēla kā būtisku OCA funkcionēšanas priekšnosacījumu. Tas, kas tiek minēts OCA literatūrā, ir fiskālo transfertu sistēmas izveide. Tās ieviešanai nepieciešams izveidot fiskālo transfertu sistēmu, kas paredzētu daļu no dalībvalstu nodokļu ieņēmumu novirzīt "kopējā katlā". Pašlaik ir atsevišķas indikācijas (tā sauktais "Piecu prezidentu ziņojums"), ka eiro zona varētu doties arī šajā virzienā, bet līdz šādas sistēmas ieviešanai praksē vēl tāls ceļš ejams.

Pirmkārt, šādu fiskālo transfertu sistēmu ir ārkārtīgi grūti izveidot politisko interešu dēļ – noteikti būtu jārēķinās ar ievērojumu nacionālistu bloku pretestību, jo fiskālo transfertu sistēmas izveide mazinātu nacionālo pašnoteikšanos.

Otrkārt, būtu jādomā, ko darīt ar esošajiem instrumentiem, kuru ietvaros piedalās arī ne-eiro zonas valstis? Kāda būs turpmākā Lielbritānijas dalība ES, ja eiro zona izvēlēsies ciešākas integrācijas ceļu? Manuprāt, fiskālo transfertu sistēmas izveide ir īpaši kritiska gadījumā, ja nesokas ar pārējiem OCA kritērijiem. Piemēram, darbaspēka mobilitāte ir ierobežota, ekonomikas ciklos ir vērojama asinhronitāte un tautsaimniecībām ir vāji attīstīta (diversificēta) un savstarpēji atšķirīga ārējās tirdzniecības struktūra.

Par zināmu fiskālas integrācijas ceļa aizsākumu varam uzskatīt virzību uz Eiropas banku savienību, Fiskālās padomes izveidi, bet nepieciešami turpmāki soļi, kas stiprinātu eiro zonu no OCA uzbūves principu viedokļa. Līdzīgu ceļa karti jau iezīmēja 2015. gada vasarā publicētais "Piecu prezidentu ziņojums".

Politiskā griba

Viens no retāk minētajiem, bet ne mazāk nozīmīgajiem OCA priekšnosacījumiem ir politiskā griba. OCA sekmīgas darbības priekšnosacījums pēc būtības ir ekonomisko robežu nojaukšana starp OCA dalībvalstīm – darbaspēka un kapitāla brīva kustība, fiskālie transferti u.c. faktori (tie visi ir ekonomiski faktori). Tajā pašā laikā tie paredz arī papildu efektus. Zināmā mērā OCA dalībvalstu iedzīvotājiem ir jāspēj solidarizēties ar saviem OCA kaimiņiem. Tas, ka tuvākie kaimiņi būtu, iespējams, gatavi solidarizēties varbūt nav pārsteigums. Tajā pašā laikā, vai tālāki eiro zonas dalībnieki būs gatavi solidarizēties savā starpā, ir sarežģīts jautājums.

Spēcīgas fiskālo transfertu sistēmas izveidošana (jebkurā tās formā) prasa augstu solidarizēšanās pakāpi. Jautājums, par kuru man nav viennozīmīgas atbildes, - vai 19 OCA dalībvalstu politiskie spēki ir spējīgi nobīdīt malā savus motīvus OCA darbības funkcionalitātes labā? Par to mani māc šaubas. Diemžēl bez politiskās gribas un izpratnes par OCA darbības principiem būs grūti izveidot labi funkcionējošu OCA.

Nedrīkst aizmirst arī tradicionālo aspektu. ASV gadījumā tas ir nedaudz vieglāk, lai arī starp štatiem ir zināmas atšķirības kultūrā, politiskajos uzskatos, valsts uztverē, nodokļu sistēmās utt., tomēr valsts iedzīvotāju valoda ir viena un tā pati. Eiropā situācija tomēr ir būtiski savādāka. Ir reģionālas līdzības, tomēr katra valsts pārstāv savu tautu, visbiežāk ar savu valodu, tradīcijām, uzskatiem utt. Līdz ar to panākt virzību uz vienotu mērķi ir ievērojami sarežģītāk.

Ko darīt?

No mana skatupunkta, lietas, par kurām būtu vērts domāt:

1) Jāturpina darbs pie darbaspēka mobilitātes veicināšanas. Manuprāt, tas jādara caur izglītības sistēmu, attiecīgi sagatavojot studentus ES vienotajam tirgum. Protams, zināma nozīme ir arī transporta koridoru attīstībai (piemēram, dzelzceļa savienojumi), kas arī notiek. Tomēr lielāka nozīme ir zināšanu un prasmju apgūšanai, kas nodrošinās to, ka darbaspēks būs daudzveidīgs un pieprasīts ne tikai savā mītnes zemē, bet arī citā eiro zonas dalībvalstī.

Vēl viens aspekts, kas nebūt nav jauns, – jāveicina valodu apguve. Plašākas valodu zināšanas mazinās valodu barjeru negatīvo ietekmi uz starpvalstu migrāciju.

2) Spēcīgs vienotais tirgus ir priekšnosacījums tālākai eiro zonas valstu ārējās tirdzniecības (īpaši intra) integrācijai. Attiecīgi ekonomiskās politikas veidotāju rīcībai jābūt virzītai šajā virzienā – vienotā tirgus stiprināšanā, ārējās tirdzniecības barjeru samazināšanā. Lai panāktu tālāku vienotā tirgus stiprināšanu, ir jāpalielina enerģētikas un transporta nozaru integrācija (jauni elektroenerģijas un gāzes starpsavienojumi, dzelzceļa maršruti utt.), kam vajadzētu mazināt atšķirības dalībvalstu vidū (joprojām ir dalībvalstis, kuru infrastruktūra ir vāji integrēta kopējā eiro zonas infrastruktūrā, kas var negatīvi ietekmēt vienotā tirgus principu).

3) Lai arī teorētiski darbaspēka mobilitāte eiro zonā pastāv, tā tomēr joprojām ir diezgan ierobežota. Šo apstākli, visticamāk, nevarēs izlabot ātri (ar "ātri" es domāju tuvāko desmitgažu laikā). Ja kapitāla un darbaspēka mobilitāte ir tie faktori, ap kuriem būvēta eiro zonas fundamentālā funkcionēšana, bet darbaspēka mobilitāte praksē īsti nedarbojas, tad ir nepieciešami citi mehānismi, kas ļautu līdzsvaroties ekonomikām OCA ietvaros. ES ietvaros ir Kohēzijas fonds, banku uzraudzības ietvaros ir Eiropas banku savienība, ir izveidota Fiskālā padome un pamazām notiek virzīšanās fiskālās savienības izveides virzienā. Tomēr ar to kādā brīdī nākotnē var izrādītes par maz, ļoti iespējams, būs jāsēžas pie galda un jālemj par transfertu sistēmas izveides pamatprincipiem. Skaidrs, ka fiskālo transfertu sistēmas izveide ir politiski ļoti smags un ilgstošs process, pie kura ekonomiskās politikas veidotāji ķersies klāt vien tad, kad būs izsmeltas pārējās alternatīvas.

4) Valstīs, kas atrodas ārpus eiro zonas kodola (tā sauktajās perifērijas valstīs), pārskatāmā nākotnē fiskālā politika joprojām būs nozīmīgs asimetrisko šoku mīkstinātājs, jo kopējā eiro zonas monetārā politika nebūs atkarīga no šo, atsevišķo valstu, novirzes no kopīgā ekonomikas cikla, ko, visticamāk, noteikts eiro zonas kodola valstis. Tas nozīmē, ka tieši perifērijas valstīm nepieciešama papildu budžeta rezerve potenciālai ekonomisko šoku absorbēšanai. Diemžēl pagaidām realitātē tieši vairākām perifērijas valstīm ir augsti valdības parāda līmeņi, kas tagadnē un tuvākajā nākotnē ierobežo pretcikliskas fiskālās politikas īstenošanas iespējas. Attiecīgi parāda samazināšana šajās valstīs arī turpmāk būs svarīgs priekšnosacījums eiro zonas sekmīgai darbībai apstākļos bez kopējā federālā budžeta.

[3] Aprēķiniem izmantoti Eurostat ārējās tirdzniecības dati HS2-HS4 klasifikācijā [DS-016894] un IKP faktiskajās cenās. Datu lejuplādes datums: 24.02.2016.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 4 )

Kas par murgiem? Šengenas zona mirst, lielākā Eirozonas darbaspēka mobilitātes komponente - dienas pendleri - tūlīt aizies pa pieskari. Valstīs kā Slovākija būs totāla krīze.

Lasu un brīnos

Ņemot vērā to, ka eiro zonā pēc būtības nav iespējama dažāda monetārā politika, viens no atlikušajiem instrumentiem ir pretcikliska fiskālā politika (īpaši perifēro valstu gadījumā), kuras īstenošana nodrošinātu iespējamo asimetrisko šoku neitralizēšanu nākotnē. Tieši tādēļ ekonomiskās politikas veidotāji regulāri atgādina par konservatīvas fiskālās politikas īstenošanu.

Vai autors vispār saprot, ka pretcikliska fiskālā politika jau 6 gadus ejošajā krīzē būtu ekspansīva, nevis konservatīva?

Latvijas bankas vecās dogmas, jācer nākamajā politiskajā ciklā būs pārmaiņas.

Kaut kāds murgs. ASV sociālais budžets ir centralizēts, un federālais budžets ir 26% no IKP, savukārt ES tikai 1%. Pilnīgi nekādas līdzības

Lasu un brīnos. Valdu apmācība. Latvijā reāli pieprasītas ir latviešu un krievu valoda. Un pastāv pārspīlēta orientācija uz angļu valodu. Ja UK izies no ES, tad ar šo angļu valodu vispār nekur ES strādāt nevarēs, ja nu vienīgi telpu uzkopšanā.