Spānijas ekonomikas augšāmcelšanās receptes

Spānijas vārds tika piesaukts pat kā iespējamais vienotās valūtas eiro sabrukšanas iemesls. Tomēr laiks iet, reformas no papīriem pārvēršas realitātē un 2015. gadā Spānijai veicās labi un tās izaugsme ievērojami pārsniedza pat eiro zonas iekšzemes kopprodukta (IKP) attīstības tempus (un sagaidāms, ka arī 2016. gadā). Par Spānijas tautsaimniecības augšāmcelšanos - šajā rakstā.

Spānijas tautsaimniecības atkopšanās gan 2015. gadā, gan 2016. gada pirmajos trijos ceturkšņos balstījās uz privāto patēriņu, eksportu un investīciju pieaugumu. Pozitīvi tautsaimniecību ietekmēja šādi faktori:

- auguši iedzīvotāju ienākumi pēc nodokļu un citu maksājumu veikšanas;

- nodarbinātības pieaugums bija ievērojami straujāks nekā eiro zonā kopumā;

- uzlabojusies pieeja kredītiem;

- uzlabojušās privātā sektora uzņēmumu bilances;

- tiek prognozēts, ka tekošais konts 2016. gadā jau ceturto reizi pēc kārtas būs ar pārpalikumu;

- nekustamā īpašuma cenas ir kāpušas.

Papildu tam daudzi Spāniju slavē par pēdējā laikā redzamajiem straujajiem izaugsmes tempiem. Bieži par vienu no straujās attīstības iemesliem piemin valstī veiktās strukturālās reformas. Tieši tas daudzām citām valstīm tiek uzsvērts kā labais piemērs, lai sekmīgi izietu no krīzes.

1. attēls. Reālā IKP gada pieauguma temps, % (* - Eiropas Komisijas 2016. gada novembra prognoze)

2. attēls. Nodarbinātības pieauguma temps, vecuma grupā no 15 līdz 64 gadiem, % (* - pirmo triju gada ceturkšņu pieauguma temps)

Kas tad tika paveikts?

Spānijas premjerministrs Marjano Rahojs (Mariano Rajoy), kurš nokļuva pie varas 2011. gada decembrī, jau 2012. gadā īstenoja būtiskas reformas Spānijas darba tirgū.

Pirmkārt, kļuva lētāk atlaist pastāvīgos darbiniekus (tika samazināti atlaišanas pabalsti). Tas samazināja atšķirības starp īslaicīgo un pastāvīgo darbinieku tiesību aizsardzību. Veiktās izmaiņas sekmēja arī ilgstošo darbinieku mobilitāti, veicināja darbaspēka pārdali starp sektoriem, kā rezultātā tika panākta labāka uzņēmumu produktivitāte.

Piemēram, J. P. Martin un S. Scarpetta savā pētījumā ir parādījuši, ka stingra nodarbinātības aizsardzība ievērojami negatīvi ietekmē darba tirgus plūsmas, un šādi kavē produktivitātes pieaugumu [2]. Tas savukārt pasliktina konkurētspēju un rezultātā samazina IKP pieaugumu.

Otrkārt, ja pirms strukturālajām reformām par atalgojuma līmeni uzņēmumiem nozarēs parasti vienojās darba devēji un arodbiedrības, tad pēc reformas paši uzņēmumi kļuva par noteicējiem, kāds būs darbinieku atalgojums.

Tā rezultātā atalgojums vairāk tiek sasaistīts ar darbinieku ieguldījumu un sniegumu, nevis pārrunu vedējiem no ārpuses. Un, kā savā grāmatā norāda L. Mamica un P. Tridico (2014), lielāks nodarbinātības elastīgums var palielināt nodarbinātības pieaugumu, kā arī kopējo ekonomikas sniegumu [3].

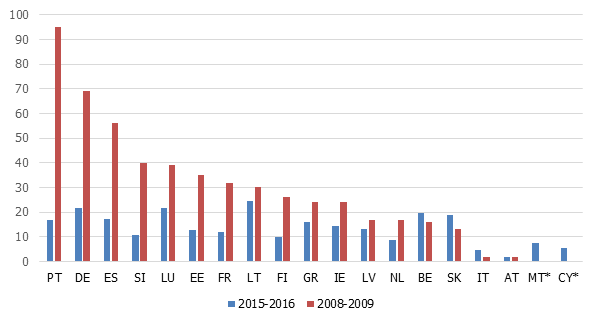

3. attēls. Darbinieku atlaišanas izmaksas, izteiktas iknedēļas algās (* - Maltai un Kiprai nav datu par 2008.-2009. gadu)

Vienlaikus Spānijā tika veiktas reformas arī fiskālajā sektorā. Cīnoties ar novecošanās tendencēm, tika palielināts pensijas vecums, pirmstermiņa pensionēšanās padarīta mazāk pievilcīga, kā arī ieviests ilgtspējas faktors, kas saista cilvēku pensijas ar viņu sagaidāmo dzīves ilgumu. Lai uzlabotu Spānijas konkurētspēju, tika veiktas arī nodokļu reformas, piemēram, uzņēmumu ienākumu nodoklis tika samazināts no 30% līdz 25%.

Spānija veica nozīmīgas reformas arī komercbanku sektorā. Finanšu sektors tika restrukturizēts, un komercbankas tika rekapitalizētas, kā arī tika palielināti uzkrājumi kredītiem nekustamā īpašuma sektorā. Ar valdības lēmumu tika izveidota arī tā saucamā "sliktā banka" - SAREB.

Spānijas dienaskārtībā esošās problēmas

Lai gan Spānija ir izdarījusi daudz, uz lauriem dusēt vēl ir par agru un daudz kas vēl jāpaveic. Piemēram, problēmas joprojām saglabājas darba tirgū. Jauniešu bezdarbs Spānijā 2016. gada pirmajos 11 mēnešos bija 44.9% no aktīvo iedzīvotāju skaita (2013. gadā tie bija pat 55.5%). Lai arī veikti dažādi pasākumi (piemēram, subsīdijas darba devējiem par jauniešu pieņemšanu darbā, uzņēmumu nodrošināšana ar iniciatīvām apmācīt un paturēt pie sevis darbā arī mazāk izglītotus jauniešus). Rezultātā jauniešu bezdarbs ir samazinājies, taču joprojām gandrīz katrs otrais strādātspējīgais spāņu jaunietis joprojām nestrādā.

Tam ir vairāki iemesli. Pirmkārt, Spānijā ir lielākais priekšlaicīgas mācību pārtraukšanas līmenis visā eiro zonā. Kopumā 2015. gadā 20% no Spānijas skolēniem nav pabeiguši vidusskolu.

3. attēls. Jauniešu bezdarbs 2016. gada pirmajos 11 mēnešos (jaunāki par 25 gadiem, procentos no aktīvās populācijas) un priekšlaicīgas mācību pārtraukšanas līmenis 2015. gadā (% no 18-24 gadu vecuma populācijas ar maksimāli zemākā līmeņa vidējo izglītību; neturpina apmācības vai izglītību)

Otrkārt, liela daļa no darba līgumiem Spānijā ir noslēgti uz īsu termiņu, kas ir viens no galvenajiem iemesliem, kāpēc ir liela darbinieku mainība un jauniešu nodarbinātības nepastāvība.

Treškārt, Spānijā tika izveidota Nacionālā jauniešu garantijas sistēma (tās mērķis ir 4 mēnešu laikā ar labu darba piedāvājumu nodrošināt katru jaunieti, kas ir ieguvis izglītību vai zaudējis darbu). Iepriekš tika plānots, ka tajā piedalīsies 1 miljons jauniešu, tomēr sistēmā ir piereģistrējusies ļoti maza daļa no plānotā jauniešu skaita.

Neskatoties uz stipru ekonomisko izaugsmi un zemajām procentu likmēm, Spānijā joprojām ir liels budžeta deficīts un problēmas ar Eiropas Komisijas (EK) noteikto budžeta deficīta mērķu izpildi.

2015. gadam EK noteiktais budžeta deficīta mērķis bija 4.2% no IKP, bet Spānija paziņoja par lielāku budžeta deficītu - 5.1% no IKP. Kā ziņo EK, Spānijas pagaidu valdības veiktie pasākumi 2016. gadā (piemēram, uzņēmumiem ar ienākumiem virs 10 miljoniem eiro un bankām nodokļi ir jāmaksā uz priekšu) palielināja iespējamību, ka 2016. gadā Spānija sasniegs budžeta deficīta mērķi (4.6%), tomēr 2017. gadā Spānija nesasniegs EK noteikto budžeta deficīta mērķi (3.1%).

Nozīmīga fiskālā konsolidācija tika īstenota 2010.-2013. gadā, bet pašlaik šie pasākumi ir apsīkuši. 2015.-2016. gada nodokļu reformas gaitā tika samazināts uzņēmumu ienākumu nodoklis, kā arī iedzīvotāju ienākumu nodoklis (kurš kļuva arī mazāk progresīvs). Tika atjaunoti algu bonusi sabiedriskajā sektorā.

Vēl viena satraucoša iezīme - Spānijas reģionu budžeta deficīti 2015. gadā palielinājās vairāk nekā gaidīts, un Spānijas valdībai nesekmējās ar reģionu "apetītes" ierobežošanu. Spānijas Neatkarīgā fiskālā institūcija 2015. gada novembrī, redzot, ka 2015. gada budžeta deficīta mērķis reģionos nav izpildīts, sniedza savas rekomendācijas. Tomēr ieteikumi netika ņemti vērā, tāpēc reģioni nekādā veidā netika sodīti par Spānijas Stabilitātes akta normu neievērošanu.

Kas attiecas uz 2016. gada budžeta deficītu, sagaidāms, ka tas nebūs lielāks par 4.6%, tomēr tajā pašā laikā šis budžeta deficīts ir par 1 procenta punktu lielāks, nekā bija gaidīts Spānijas 2016. gada aprīļa stabilitātes programmā. Tas galvenokārt būs mazāku (nekā gaidīts) ieņēmumu budžetā dēļ (it īpaši saistībā ar mazāku iekasēto uzņēmumu ienākumu nodokli).

Vēl viena būtiska iezīme - korporatīvajā ainavā dominē mazie uzņēmumi, kuri mēdz būt mazāk produktīvi, inovatīvi un uz eksportu orientēti. Kaut gan iepriekšējās reformas darba un produktu tirgos ir uzlabojušas mazo uzņēmumu konkurētspēju, joprojām pastāv daudz šķēršļu uzņēmumu izaugsmes un produktivitātes veicināšanai.

Pirmkārt, centrālā līmenī ir novērojams ļoti lēns progress Vienotā tirgus likuma īstenošanā. Un vēl lēnāks šis progress ir reģionālā līmenī. Šī likuma mērķis ir uzlabot brīvu preču un pakalpojumu kustību starp Spānijas reģioniem, minimizēt administratīvos apgrūtinājumus, kā arī vienkāršot esošo likumdošanu. Piemēram, 2015. gadā proporcionāli vienam pieņemtam likumam nacionālajā parlamentā pretī bija 5.7 tiesību akti reģionālā līmenī. Tik lielas regulatīvās atšķirības starp Spānijas reģioniem palielina uzņēmumu izmaksas un samazina konkurētspēju.

Otrkārt, Spānijā pastāv daudzas ar uzņēmumu lielumu saistītas regulācijas, kas izveido "mazu uzņēmumu slazdu". Piemēram, uzņēmumiem ar vairāk nekā 49 darbiniekiem ir obligāti jāveido komiteja no pieciem darbiniekiem, kas pārstāv darbinieku tiesības. Tajā pašā laikā uzņēmumus, kuru pamatdarbības ieņēmumi pārsniedz 6 miljonus eiro gadā, pārrauga Lielo nodokļu maksātāju struktūrvienība. Papildus, ja uzņēmuma lielums divu gadu laikā pārsniedz divus no trijiem sliekšņiem (vairāk par 50 darbinieku, 5.7 miljonu eiro pamatdarbības ieņēmumos vai 2.85 miljonu eiro kopējos aktīvos), uzņēmumam noteikts pienākums veikt ārējo auditu.

Kopumā, kaut gan Spānija ir daudz paveikusi strukturālo reformu ziņā un daudzi šo valsti min kā piemēru, no kura mācīties, joprojām ir daudz darāmā. Spānijai ir atbildīgi uzdevumi jauniešu bezdarba samazināšanā, fiskālajā jomā, uzņēmumu konkurētspējas veicināšanā utt. Ņemot vērā, ka 2016. gada oktobra beigās atkārtoti ievēlētā premjerministra Rahoja vadītā mazākuma valdība joprojām ir vāja, strukturālo reformu tālāka īstenošana ir apgrūtināta.

Kopumā Spānijas IKP pieaugums 2017. gadā prognozējams ne tik straujš kā 2015. un 2016. gadā. Tas ir saistīts ar lēnāku investīciju un eksporta pieaugumu, kā arī ierobežoto privāto patēriņu. Sagaidāms, ka privātā patēriņa pieaugums būs mazāks, jo nodarbinātības pieaugums samazinās un faktori, kas veicināja iedzīvotāju rocību (piemērām, naftas cenu kritums un pieejamāki finansējuma piesaistes nosacījumi), pakāpeniski izzūd. Turklāt tuvu pie 100% no IKP līmenī esošais vispārējās valdības parāds atstāj Spāniju neaizsargātu procentu likmju kāpuma, kā arī investoru sentimenta izmaiņu gadījumos.

Secinājumi

Spānijas strukturālo reformu analīze liek aizdomāties, kas Latvijai jāmācās no šīs Eiropas dienvidu valsts pieredzes?

Pirmkārt, reformas ir jāveic nekavējoties, neatliekot uz vēlāku laiku vai cerot, ka problēmas atrisināsies pašas no sevis. Kā jau minēju iepriekš, Spānijas premjerministrs veica darba tirgus reformas nekavējoties, uzreiz pēc nākšanas pie varas 2011. gada decembrī. Kopumā, valdībai paužot nopietnu apņemšanos attiecībā uz savu darbību, pieaug uzticamība, un rezultātā tiek panākta lielāka izaugsme.

Otrkārt, neskatoties uz izaugsmes tempu pieaugumu pāris pēdējo gadu laikā, Spānijas fiskālā situācija uzlabojas lēnāk nekā plānots. Tas galvenokārt ir mazāku (nekā gaidīts) ieņēmumu budžetā dēļ, kā arī tāpēc, ka Spānijas reģioni neievēro budžeta deficīta mērķus. Tas liecina, ka strauja ekonomiskā izaugsme pati par sevi nav pietiekoša fiskālās situācijas uzlabošanai un valdībai ir jāsper papildu soļi. Tie varētu būt, piemēram, vērsti uz lielākas fiskālās disciplīnas panākšanu reģionos.

Spānijas piemērs sniedz mācību stundu arī citām valstīm, ieskaitot Latviju, ka fiskālās problēmas pašas no sevis neatrisināsies. Arī strauji izaugsmes tempi nav iemesls, lai atteiktos no sabalansēta budžeta mērķa.

[1] PIIGS – Portugāle, Īrija, Itālija, Grieķija, Spānija.

[2] Martin, J.P. & Scarpetta, S. De Economist (2012) 160: 89. doi:10.1007/s10645-011-9177-2

[3] Mamica, Łukasz, and Pasquale Tridico. Economic Policy and the Financial Crisis. Routledge, 2014.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 1 )

nu kur tad ir shi analize un Spanijas reformu uzskaitijums? Uzskaititie fakti drizak liek izdarit pretejus secinajumus - ka Spanijai ir izdevies atgriesties uz straujakas izaugsmes celja pateicoties tam, ka taa nav centusies ierobezhot sevi parak stingros fiskalos ramjos, lai dotu fiskalo telpu attistibai, nevis nozhnjaugtu to