Visi ceļi ved eiro zonu ārā no Covid‑19 krīzes

Pandēmijas attīstības jaunumos varam novērot, ka vasaras sākumā vakcinēšanā sasniegti būtiski rādītāji ne tikai Izraēlā, ASV un Lielbritānijā, bet arī Eiropas Savienības (ES) valstīs. Vienlaikus attīstītajās valstīs ir samazinājies arī Covid-19 saslimšanas gadījumu skaits. Lielākais risks nesasniegt nepieciešamo pūļa imunitāti un neatgūt ekonomisko aktivitāti šajās valstīs ir pašu iedzīvotāju neatsaucība vakcinēties.

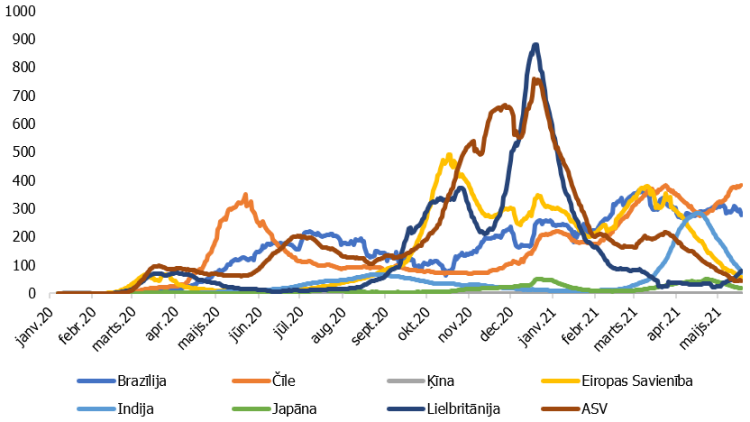

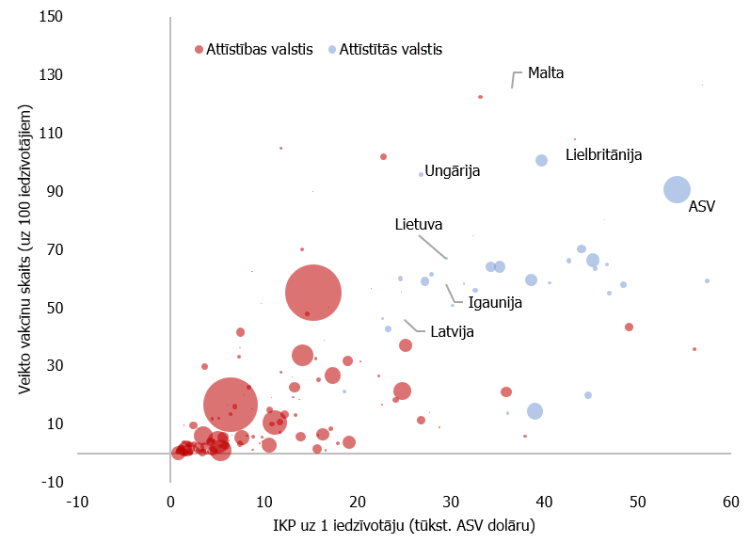

Savukārt attīstības valstīs, piemēram, Āfrikas un Dienvidamerikas valstīs ir novērojami vairāki atkārtoti uzliesmojumi, un tur vēl aizvien saskaras ar vakcīnu trūkumu, kas var ietekmēt globālās vides atveseļošanās tempu (1. un 2. attēls).

1. attēls. Covid-19 jaunie saslimšanas gadījumi (uz 1 milj. iedzīvotāju, 7 dienu slīdošais vidējais)

2. attēls. Vakcinācijas progress pret iekšzemes kopproduktu (IKP) uz vienu iedzīvotāju (burbuļu izmērs atspoguļo iedzīvotāju skaitu)

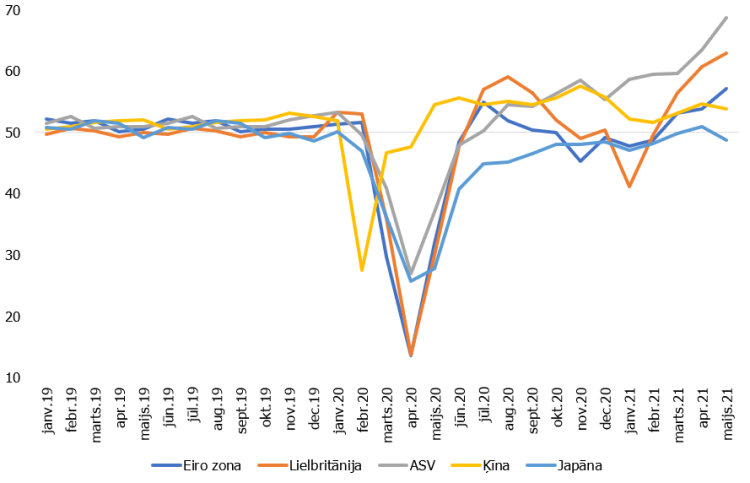

Samazinoties saslimstībai un pieaugot vakcinēto skaitam, valdības turpina pakāpeniski mazināt Covid-19 ierobežojošos pasākumus. Tas ir kā enerģijas lādiņš ekonomiskās aktivitātes atjaunošanai, it īpaši pakalpojumu sektorā. Atliktais pieprasījums (angļu val. - pent-up demand), kas tiek atbrīvots līdz ar mazākiem ierobežojumiem, joprojām atbalstošā fiskālā un monetārā politika pārliecinoši vada gaidas par ekonomikas atlabšanu attīstītajās valstīs. Iepirkumu vadītāju indekss, kas atspoguļo privātā sektora novērtējumu par ekonomisko situāciju, teju visās lielākajās pasaules ekonomikās ir sasniedzis vienu no augstākajiem līmeņiem vēsturē (3. attēls). Lielāko tirdzniecības partneru laicīga atveseļošanās rada arī labvēlīgus apstākļus eiro zonas ekonomikai. Atbilstoši Eiropas Centrālās bankas (ECB) jaunākajām jūnija prognozēm visu ierobežojumu atcelšana ir sagaidāma tikai 2022. gada sākumā.

3. attēls. Kopējais Iepirkumu vadītāju indekss (>50 = izaugsme pret iepriekšējo mēnesi)

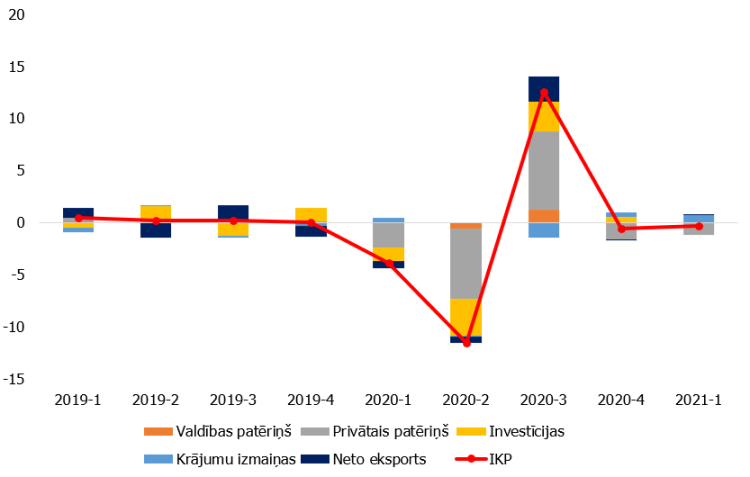

Neskatoties uz to, ka eiro zonā šā gada pirmajā ceturksnī vēl turpinājās recesija (4. attēls) un IKP samazinājās par 0.3%, salīdzinot ar iepriekšējo ceturksni, otrā ceturkšņa pirmo mēnešu noskaņojuma indeksi un ar biežāku frekvenci pieejamie rādītāji norāda, ka pieprasījums ir atgriezies ne tikai apstrādes rūpniecības sektorā, bet arī mazumtirdzniecības un pakalpojumu sektorā.

4. attēls. Eiro zonas reālā IKP izaugsmes temps (%, ceturkšņu pārmaiņas) un tā devumi (procentpunkti)

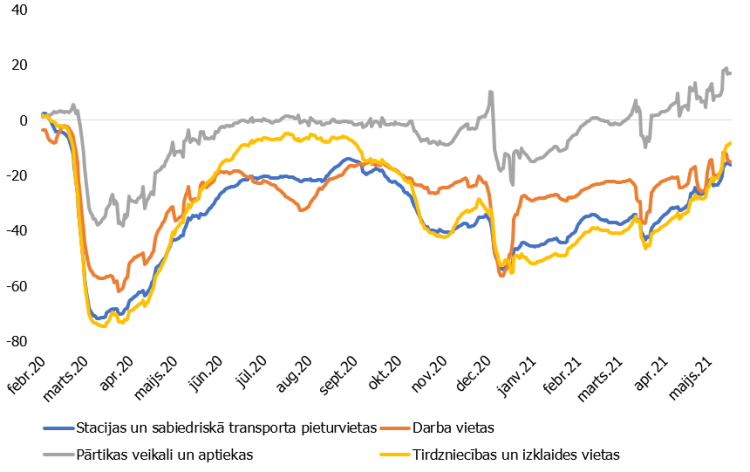

Ikdienas mobilitātes dati liecina par to, ka cilvēki sāk arvien vairāk apmeklēt tirdzniecības un izklaides vietas, dodas uz darbu un pārvietojas, izmantojot sabiedrisko transportu (5. attēls).

5. attēls. Kopējais Google mobilitātes indekss eiro zonā (% no pirms pandēmijas līmeņa*, 7 dienu slīdošais vidējais)

Atbilstoši ECB jaunākajām jūnija prognozēm ir sagaidāms, ka izaugsme atjaunosies jau šā gada otrajā ceturksnī. Kopumā šogad IKP pieaugs par 4.6%, nākamajā gadā par 4.7%, bet 2023. gadā - par 2.1%. Prognozes 2021. un 2022. gadam, salīdzinot ar šā gada marta prognozēm, ir pārskatītas uz augšu par 0.6 procentpunktiem, bet 2023. gadam palikušas nemainīgas. Augstāku izaugsmi 2021. un 2022. gadā noteica pārliecinošais vakcinācijas temps, apjomīgais ES atveseļošanās plāna finansējums un uzlabots novērtējums par ārējo vidi, ko veicināja dāsnais fiskālais stimuls ASV.

Privātā patēriņa atspēriena augstums - stūrakmens eiro zonas izaugsmei

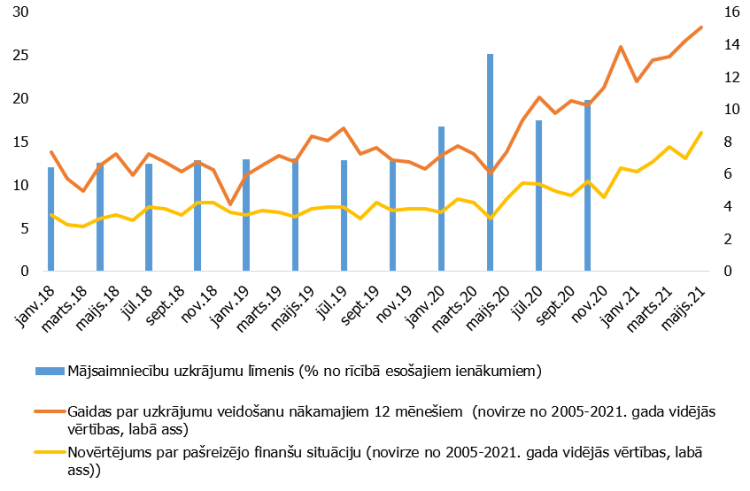

Pandēmijas laikā piespiedu vai piesardzības vadīti uzņēmumi un mājsaimniecības ir izveidojuši uzkrājumus, kuru pārvēršana privātajā patēriņā būs noteicošais faktors krīzes pārvarēšanas ātrumam. Atbilstoši Eiropas Komisijas (EK) maija aptaujai, neskatoties uz daudz labāku ekonomikas izaugsmes vērtējumu, mājsaimniecības nākotnē plāno vēl vairāk uzkrāt (6. attēls). Tas norāda, ka atveseļošanās ceļš var nebūt viennozīmīgs un ātrāka uzkrājumu iztērēšana ir kā pozitīvs risks izaugsmei. Nav šaubu par to, ka ar mazākiem ierobežojumiem proporcija starp to, ko iepriekš mājsaimniecības ietaupīja un tērēja, samazināsies un patēriņš ekonomikā palielināsies. Vienlaikus - pandēmijas laikā uzkrātos līdzekļus var tērēt dažādos veidos. Tomēr pozitīvo scenāriju, ka visi uzkrājumi tiek pārvērsti patēriņā, var aizkavēt vairāki faktori: uzkrājumu sadalījums dažādām ienākumu grupām un šo grupu patēriņa paradumi, patēriņa strukturālās izmaiņas un mājsaimniecību gaidas par ekonomikas veselību. Papildus - saskaņā ar Rikardo ekvivalences teoriju [1], palielinoties valdības tēriņiem, mājsaimniecības varētu sagaidīt nodokļu paaugstinājumus vai citus budžeta konsolidējošus pasākumus, kas tiktu īstenoti, lai finansētu lielāku deficītu. Tas varētu likt ietaupīt un bremzētu lielākus mājsaimniecību izdevumus.

6. attēls. Mājsaimniecību uzkrājumu līmenis un patērētāju aptaujas rezultāti

Fiskālā un monetārā politika kalpo kā darba tirgus vairogs pret krīzi

Labs signāls, kas mājsaimniecībām viestu cerības par stabilāku izaugsmi un uzlabotu iespējamo patēriņu, ir bezdarba līmeņa samazinājums. Kopš pērnā gada sākuma eiro zonā tas ir pieaudzis tikai par 0.5 procentpunktiem, šogad aprīlī sasniedzot 8% no ekonomiski aktīvo iedzīvotāju skaita. Turpmāk ECB prognozē, ka bezdarba līmenis šogad vēl turpinās pieaugt līdz 8.2%, ko ietekmēs arvien mazāki valdību īstenotie atbalsta pasākumi. Turpretim 2022. un 2023. gadā bezdarbs samazināsies attiecīgi līdz 7.9% un 7.4%.

Līdz šīm apjomīgs fiskālais un monetārais atbalsts eiro zonā ir ļāvis mīkstināt Covid-19 krīzes ietekmi uz darba tirgu. Šī atbalsta pāragra izbeigšana var radīt negatīvu ietekmi uz atveseļošanās tempu. Tajā pašā laikā dažu eiro zonas valstu starpā apjomīgie fiskālie pasākumi ir vairojuši bažas par valdības finanšu ilgtspēju. Atgriežoties izaugsmei, valdībām būs svarīgi pieņemt lēmumu par pareizo laiku Covid-19 atbalsta pasākumu mazināšanai un mērķēti īstenot citus ekonomikas attīstību veicinošus pasākumus, piemēram, ES ekonomikas atveseļošanās plāns, vienlaikus domājot par deficīta un parāda mazināšanu.

Eiro zonas valdības parāds 2020. gadā palielinājās par 14.1 procentpunktiem, sasniedzot 98% līmeni, bet budžeta deficīts bija 7.2%. Ņemot vērā EK pieļaujamās atkāpes no fiskālajiem noteikumiem, ECB ieskatā šogad budžeta deficīts eiro zonā būs -7.1%, bet parāds pieaugs līdz 99.4%. Turpmākajos gados tiek paredzēts, ka eiro zonas valdības sāktu mazināt budžeta deficītu un parādu.

Inflācija - signāls izaugsmei, nevis pārkaršanai

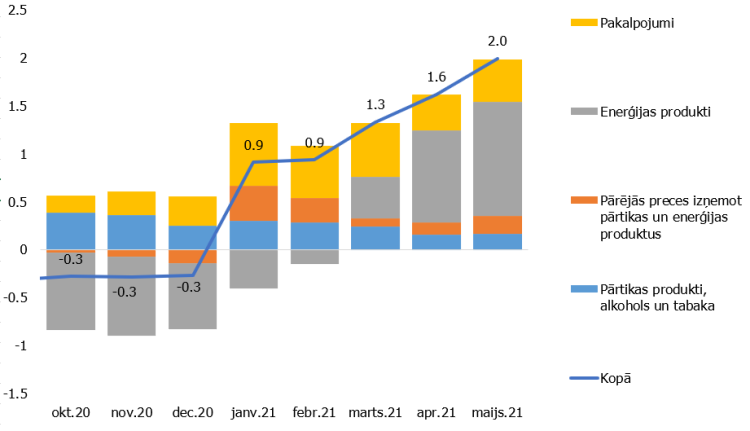

Inflācijas atgriešanos eiro zonā un citviet pasaulē ir sekmējis pēc-pandēmijas efekts, kas šobrīd signalizē izaugsmi, nevis ekonomikas pārkaršanu. Straujais pieprasījuma pieaugums, kas, ņemot vērā zemāku ražošanas līmeni pandēmijas uzliesmojuma mēnešos, šobrīd pārsniedz piedāvājumu, radot piegāžu ķēžu traucējumus. Tas veido pasūtījumu “sastrēgumus” gan ražotājiem, gan pārvadātājiem un nenoliedzami ir atspoguļojies arī augstākā cenu līmenī īstermiņā. Šā gada maijā atbilstoši ātrajam novērtējumam gada inflācijas temps eiro zonā sasniedza 2%, kas pārsniedza ECB inflācijas mērķi “zem, bet tuvu 2%”. Inflācijas kāpumu ietekmēja augstākas naftas produktu un citu izejvielu cenas, kā arī augstāks cenu līmenis pakalpojumiem, ko stimulēja pieprasījuma atgriešanās (7. attēls). Neskatoties uz augstākas inflācijas gaidām, ECB prognozē, ka pēc kāpuma šogad – 1.9% apmērā, tās temps samazināsies līdz 1.5% 2022. gadā un 1.4% 2023. gadā. Viens no indikatoriem, kas varētu norādīt par to, ka inflācijas kāpums būtu paliekošs, ir straujš pieaugums darbinieku atalgojumā. Taču šobrīd ECB neprognozē pārmērīgu kāpumu algās - gada pieauguma temps darbinieku atalgojumam šogad – 3.2%, 2022. gadā – 2.9% un 2023. gadā – 2.4%. Prognoze 2021. gadam ir par 0.7 procentpunktiem zemāka nekā ECB prognozēja šā gada martā, bet 2022. un 2023. gadam tā ir pārskatīta uz augšu tikai par 0.7 un 0.1 procentpunktu attiecīgi.

7. attēls. Gada inflācijas temps eiro zonā (%) un tās devumi (procentpunkti)

Zemais starts uz atveseļošanos

Kopumā eiro zonas ekonomika ir ieņēmusi zemo startu ceļā uz atveseļošanos. Turpmākais vakcinēšanas temps, saslimstības rādītāji, kā arī patērētāju uzvedība un piegādes ķēžu darbības uzlabošanās būs izšķiroša, lai redzētu, vai rudenī varēsim ievākt ražīgākus IKP rādītājus. Šobrīd izaugsmei saredzam vairākus augšupvērstos riskus.

Ārējās vides nostiprināšanās ir labs pavējš eiro zonas attīstībai. Tajā pašā laikā ātrāks vakcinācijas temps, kuram sekotu vīrusa ierobežojošo pasākumu atcelšana, veicinātu iekšzemes patēriņa atgūšanos. Uzkrājumu ātrāka pārvēršana patēriņā ir papildu pozitīvs scenārijs izaugsmei. Turpmāks fiskālais atbalsts, kuram būs piemērota atkāpe no EK fiskālajiem nosacījumiem arī 2022. gadā, palīdzēs mīkstināt ekonomikas pāreju no krīzes stāvokļa un pirms-pandēmijas darbību.

Jāmin, ka viens no izaicinājumiem nākotnē būs nevienmērīgā atlabšana gan starp valstīm, gan sektoriem, gan dažādām sabiedrības grupām. Svarīga būs pārdomāta un mērķēta valdību un centrālo banku nostāja turpmākā atbalsta sniegšanā, lai nodrošinātu visaptverošu ekonomikas atlabšanu un pēc iespējas mazākas ilgtermiņa sekas.

[1] Rikardo-Barro efekts, zināms arī kā Rikardo ekvivalence, paredz, ka, palielinoties valdības izdevumiem, kurus finansē no valdības parāda, pieprasījums paliek nemainīgs, jo sabiedrība, paredzot nodokļu pieaugumu, ko valdība ieviesīs, lai mazinātu parādu, palielina uzkrājumus.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa